目次

在經濟發展的過程中,「招商」乃是各國政府所使用的主要手段,增加的私人投資活絡經濟環境,促進諸如仲介服務、日用品零售等相關產業的成長,而地區服務的需求增長,又將再使得地區的物價與居民收入增加,亦可減少失業與社會福利支出,擴大稅基、增加稅收以促進政府的財政健全,其成敗與民眾的生活品質有著密切的關係。1地方招商的概念近年在全球的範圍內,逐漸受到更多的重視。傳統上多由中央政府負責經濟發展與招商政策的擬定和執行,但一九八零年代以來全球化浪潮和政府分權等諸多變革,使得原本由中央政府統籌的經濟事務決策權逐步下放至地方,進一步導致地方經濟必須直接參與全球競爭,且又因福利國家制度崩解而使中央挹注地方預算大幅減少,地方政府必須透過地方經濟發展來擴大稅基並增加自有財源,「地方招商」遂成為全球各地方政府的施政重點,幾已成為地方經濟發展的同義詞,各國政府紛紛採取供給面或需求面的政策來促進地方經濟發展。2

觀諸台灣近年之地方招商工作,地方政府近年逐漸獲得中央政府之相關賦權,與地方招商密切相關之「地方制度法」、「地方稅法通則」相繼通過,地方政府之經濟自治體系已初步成形。但由於歷史、制度等因素使然,目前地方與中央之相關權限劃分仍處於磨合階段,地方招商工作所依循之政策仍仰賴中央政府制定。相對於台灣,中國大陸自1978年開始推動改革開放以來,秉持賦權地方的方式,多由地方政府主導招商業務,此一發展在1994年稅制改革實行放權讓利制度後更形明顯3,同時借鏡台灣若干經濟發展模式(如加工出口區之設立),取得極為顯著的招商成果。

台灣之整體經濟環境於2010年後產生重大變化,首先通過新版之〈產業創新條例〉,將中央與地方權責予以明確化;並與中國大陸簽訂〈海峽兩岸經濟合作架構協議(以下簡稱ECFA)〉,使兩岸經貿關係更為緊密,減低雙方投資阻力,從而導致產業結構調整。而縣市合併升格後,除將型塑新的地方財政體系外,亦擴大地方政府所掌管之經濟腹地與政策能力。在此新舊交替之際,實有必要對台灣地方招商體系與運作重新加以檢視,以面對未來之國際競爭。基此,本文嘗試探討究竟兩岸地方招商運作過程存在何種差異?大陸之地方招商運作體系又有何啟示?

然而,「地方招商」實為一複雜且牽涉廣泛的政策過程,除了個別的招商政策外,尚包括中央與地方政府之權限劃分、地方稅制設計、招商行政流程與公民參與機制等皆涵蓋其中,牽一髮而動全身,理應以結構性、宏觀性的通盤考量方式予以檢視。故本文透過相關統計與文獻資料,搭配田野深度訪談之質化分析,先對兩岸之地方招商之制度體系與運作過程進行比較分析,而後進一步論述其意涵與影響。

This paper focuses analysis on local tax systems and supply of land for development. Tax systems determine how much tax revenue is retained by local governments, impacting their willingness to promote outside investment in the areas under their jurisdiction. The speed of inward investment is, on the other hand, determined by the supply of land for development and the environment impact assessment process. Careful study of these areas can help the researcher understand more about the interaction between government, corporations and citizens during the process of promoting inward investment. In order to investigate the substantive differences in government measures to attract inward investment on each side of the Taiwan Strait, this paper examines two jurisdictions of similar ranking – Taoyuan County in Taiwan and Suzhou City in mainland China. This study makes use of statistical data and documentary evidence together with in-depth interviews to make comparisons between the two cases.

Our research reveals that most local tax in Taoyuan County is collected through land tax, which has a relatively low tax base. The local government is unable to make use of revenues from land tax to provide incentives for inward investment. In addition, a high proportion of tax revenues generated from inward investment are handed over to the central government, reducing local incentives to attract investors to the area. In contrast, in Suzhou City large taxable items are shared between the central government and local government. In particular, business tax and corporate income tax revenues are mostly retained by local governments, giving strong incentives to attract inward investment. The supply of land for development in Taoyuan County is also slowed drastically by the system of private land ownership in place. Even where land requisition occurs, the process of acquiring land for development is slow and time consuming. In contrast, mainland China only grants the right to use the land for a fixed period of time. Suzhou City is therefore able to supply land for development much more quickly, increasing the willingness of business to invest and the speed of investment flows. Downsides, however, include excessively rapid development and a lack of oversight from society. In conclusion, local systems to attract inward investment in both Taoyuan County and Suzhou City have room for further adjustment and improvement.

Keywords: local investment promotion, local economic development, local tax systems

近代地方經濟發展﹝local economic development, LED﹞的相關概念,奠基於英美兩國之學術社群,對於1970年代以後所發生一系列之社會環境變遷所作出之回應。以美國為例,其1970年代中期以後的地方財政危機與1980年代初期的經濟衰退,使得地方面臨工作機會萎縮、中央補助減少、財政惡化等問題,因此各地方政府(社區)紛紛提出各種吸引投資和創造工作機會的經濟發展政策。4無獨有偶,英國在1970年代面臨全球經濟轉型結構下的嚴重失業問題,促使英國地方政府制度於1974年進行重組與賦權,使得地方政府得以獲得各項財政資源與裁量權,並提出以創造工作機會為前提的經濟發展政策。5在此時空環境下,地方政治領袖,為能面對居民需求增加、中央補助減少等社會經濟環境變化,紛紛採取一系列刺激經濟、創造工作機會與促進財政健全的經濟發展政策。6此一時期經濟發展政策都具有一個共通的特色:地方經濟發展(economic development)等同於地方經濟成長(economic growth)。換言之,地方經濟發展被簡化為為地區的收入、產出等相關數值的增長,或是對個人收入增長的關注7 。然而,當代的地方經濟發展研究學者主張經濟發展與經濟成長兩種概念存在本質上的差異。

學者Banovetz指出,雖然經濟發展具備高度的社會共識,但唯有兼顧經濟與環境等方面的智慧型發展模式(smart growth),才能確保未來永續且多元的發展。8 舉例而言,學者Feiock即認為,地方政府所提出的諸多經濟發展與招商政策,雖然在短期內吸引資本投入,但長期而言,並未明顯增加當地住民的工作機會,若未考量其他相關因素(如土地之過度開發與汙染),招商政策並不一定能達到預期的效益9 。此觀點得到學術界廣泛的認可,學者Greenwood與Holt在其所撰寫的"二十一世紀的地方經濟發展:生活品質與永續發展(Local Economic Development in the 21st Century: Quality of Life and Sustainability)"一書中進一步強調,經濟成長通常被定義為總體收入與產出的增長,屬於單面向的發展模式;相對的,經濟發展則是將經濟成長作為手段之一,其最終目的乃是地方生活品質的提升與環境的永續利用,乃是屬於多面向的總體發展。10 同理,「地方招商」並不全然等同於「地方經濟發展」,前者的目的在於導入新興資本,並且造成新工作機會的出現、當地稅基的擴大與地區居民的收入增加;後者的目的則在於從根本處達成地方經濟的富裕化以及提升居民之生活品質,雖然其次要目標與「招商」多所重疊,但「招商」僅是發展地方經濟的眾多策略之一。一般來說,用於地方經濟發展的政策工具大致可歸類為財政激勵(financial incentives)與非財政協助(Nonfinancial assistance)兩大類。11 前者包括各類型的租稅優惠(tax incentive)與補助(subsidy),後者則囊括各類政策規範(regulation)、以及減少不確定性(reduction uncertainty)的相關政策。12

就投資者的角度而言,投資地點的選擇,不論對於新成立或是處於擴張階段的企業都是相當重要的,除了在投資初期須付出高額的成本風險外,最佳投資設廠地點能夠透過增加產能與優化配送獲得更高的經濟利益。13 因此,究竟何種因素影響投資者的最終區位選擇、地方政府所使用之政策工具是否有效等問題之研究,向為學界所重視。傳統上的區位理論(location theory)研究,乃是附屬於外國直接投資(foreign direct investment, FDI)研究中的次領域,此理論的重點聚焦於多國企業(Multinational Corporation, MNC)進行投資時的地點選擇,主要以(1)降低生產與運輸成本、(2)投資所在國之目標市場、(3)規避貿易限制、(4)政府特定政策、(5)降低風險與市場競爭等因素進行評估。14 而當前對於廠商投資區位選擇的實務研究中,土地取得與租稅激勵兩因素占有關鍵性的影響力。

Luisa Alamá-Sabater 等人針對西班牙Murcia地區內約八千家廠商所做之研究指出,工業土地的供應乃是企業主進行投資區位選擇的主要因素。15 同樣的現象也出現在中國大陸地區之研究。Cheng與Stough對於在中國大陸的日資製造業進行研究後發現,日資企業在投資過程中除了考量日資企業的群聚性,並且會避免在高土地成本的區域進行投資。16 在財稅優惠方面,學者Friedman等人以條件式邏輯架構(conditional logit framework),針對1977年至1988年於美國進行投資設立新廠房的884家跨國企業(Foreign Multinational Corporations, FMNC)進行分析研究,其指出地方稅率對於所有國籍的多國企業投資區位決策都會造成重大影響。17 與此同期的研究,Doeringer等人深入訪談48間於1978年至1989年期間在美國進行投資設廠的美國本土企業和日資企業後發現,高稅率對於追求績效表現的投資企業而言必然形成投資阻力。18

此外,許多的兩岸實務研究同時將土地取得與財稅激勵同時納入研究範疇,並指出其重要性。如Lo等人在針對台資電子組裝廠赴大陸投資所進行的區位研究,採用階層分析法(Analytic Hierarchy Process, AHP),針對17間於大陸江蘇、上海、浙江周邊地區投資的台灣廠商進行考察,其指出租稅鼓勵與投資鼓勵對於廠商投資區位決策最具影響力,土地成本次之。19 類似的結論亦見於陳正男等人對於國內外廠商進駐台南科學園區的評估標準之研究 20 ,以及羅家德等人對於十八家在大陸地區進行投資的台商高科技企業進行問卷調查研究。21

由前述實證研究可知,若以投資企業的角度出發,土地取得與當地政府之租稅優惠乃是其進行區位選擇之關鍵考量因素。但若以地方政府的角度來考量,雖然財稅優惠政策與土地供給政策,乃是當前主流的招商政策手段,並廣泛的被各國地方政府所採用,但此兩種政策手段對於地方政府又具有何種特殊意義呢?基此,Greenwood與Holt即指出,財稅制度(tax structure)與土地利用型態(patterns of land use)乃是地方能否永續發展的重要關鍵,因為此兩種制度將會影響經濟發展過程中的公共服務遞送以及基礎建設維持。

但必須強調的是,政策本身或許具有重要影響,但更重要的是形塑個別政策背後的上位制度,若無特定之制度設計,則相關政策並無法運育而生。舉例而言,Wolman 與Stoker在〈比較地方經濟發展〉一文中指出,1970年至1990年間,英國的地方稅制與地方財政系統將地方經濟發展的政策績效與地方稅收脫鉤,地方政府稅收來源有限,與地方經濟活動有關的稅收皆為中央稅,而地方財政開支無法自給的部分則由中央政府補足。此舉導致英國地方政府缺乏積極從事地方經濟發展事務的誘因,甚至為避免增加地方政府開支而拒絕從事地方經濟發展。22 因此,學者Oates與Bahl皆認為,在財政分權化 (fiscal decentralization) 的制度設計下,地方政府方得以針對地方基礎建設、人力資本等因素提出切和地方發展的政策。此外,保留地方政府固定的歲收來源(如 property tax),以確保地方擁有財政一定程度的財政獨立性,不僅能避免地方政府過度依賴中央補助、防止地方經濟政策淪為中央與地方協調的產物,同時也提高地方政府發展地方經濟的誘因。23

關於前述上位制度對於經濟發展的影響,亦可見於近年學界針對地方財政分權 (fiscal decentralization) 程度是否影響該地經濟發展之相關實證研究。首先,Akai與Sakata (2002) 針對美國的五十個州在1988年至1996年之間的經濟表現進行分析發現,地方經濟分權的程度 (包括地方自主收入占整體收入的比例以及地方自主支出占整體支出的比例) 對於當地的經濟發展表現存在正面影響24 。同樣的研究發現亦可見於 Stansel於2005年對於全美314個主要都會區 (metropolitan area) 所做之研究25 。相對於前述兩項研究皆以美國地區為研究對象,Iimi (2005) 則是將研究對象擴及至五十個國家,並且同時囊括低、中、高三種國民所得水準的國家。雖然其經濟面的評估指標限縮在地方自主支出的比例,但因考量其他政治面的因素,故同時納入地方政治自主程度的考量 (採用Freedom House 所做之評估分數)。最後,Iimi之研究再次指出地方財政分權對於地方經濟發展的正面影響26 。由此可知,地方政府能否提出相關租稅優惠政策、優惠幅度的設定,都取決於當地整體租稅制度的影響。土地的供給管理乃是地方政府的基本職責,除影響經濟發展的生命週期 27 ,也涉及環境保護與土地使用正義的問題28 。因此,本文除將財稅制度與土地供給作為研究標的,更要探究其背後的制度設計對於地方政府招商活動的影響。

雖然台灣與大陸先後發展出不同的招商引資模式,除了各自取得大幅經濟增長,亦在國際間取得廣泛的注意,但目前針對兩岸地方招商運作體系之制度性比較研究卻相當缺乏,多為針對各自招商相關制度與政策進行論述。首先是以「單一」制度面的角度進行研究(如中央與地方的分權程度、租稅制度),同時「兼論」其對地方經濟發展的影響,並進一步論述中央政府與地方政府各自的角色定位。29 其次,則是大量的招商政策相關研究,其中囊括中央提出的總體政策,以及地方基於經濟分權與追求地方經濟發展所提之相關招商措施之研究。30 中國大陸與台灣皆著重制度面與政策面的研究,而中國大陸較台灣更為關注中央與地方的經濟分權關係,並且探討制度與政策取向如何導致地方招商過熱的問題;台灣部分之研究則多聚焦於政府之政策面與制度面等相關影響的研究。兩岸學者多選擇以單一制度進行論述,並呈現中央與地方之權限劃分關係,但完整之地方招商過程所涉及之制度性面向極多,如土地管理、績效管理、稅收劃分等制度皆是,若未將諸多涉入制度同時納入考量,便無法獲得全局圖像,亦無法瞭解制度之間之互動關係。

綜上所述,不論就企業投資區位選擇與地方政府政策工具的角度而言,財稅制度與土地供給制度皆具有極重要的地位。但回顧當前之相關研究,除了兩岸間的制度性比較研究相當有限之外,亦缺少同時探究此兩種制度設計對於招商實務運作之影響。因此,本文希望透過相關靜態與動態的分析,分別呈現兩岸地方財稅制度與土地供給制度對於各自經濟發展所產生之影響,並以此提出初步之政策建議。

在研究標的選擇方面,由於招商行為所涉及之制度、政策與行政程序極為多元龐雜,礙於篇幅有限,且避免比較標的過多而失焦,故本文選擇以「地方財稅制度」,與「土地供給」作為主要分析主題。前者決定地方之稅收留成而影響地方推動招商之意願,且財政為地方政務運作之關鍵,又將影響地方提出租稅優惠政策之能力。而地方招商資本投入的速度則取決於土地供給程序與及環境影響評估制度,其也是研究招商過程中政府、企業與公民互動模式的重要場域。直言之,地方財稅制度為影響地方政府興辦招商的誘因,土地供給相關程序則為影響企業進駐與地方居民接受招商政策的變數。透過前述兩項比較標的,檢視個案進行招商之意願、能力與效能。

一、研究方法

由於招商體系高度複雜,需同時考量整體招商體系之相關制度、行政作為,以為進一步比較分析之基礎。基此,本文採用次級資料分析法,針對兩岸相關之招商政策、制度設計、法規與統計資料進行整理,以建構地方政府與各行為者之權限、資源與運作現況。其次,則以深度訪談方式,探究相關制度與政策在地方落實的情況,同時瞭解是否有制度規範外之便宜行政作為。

二、研究個案

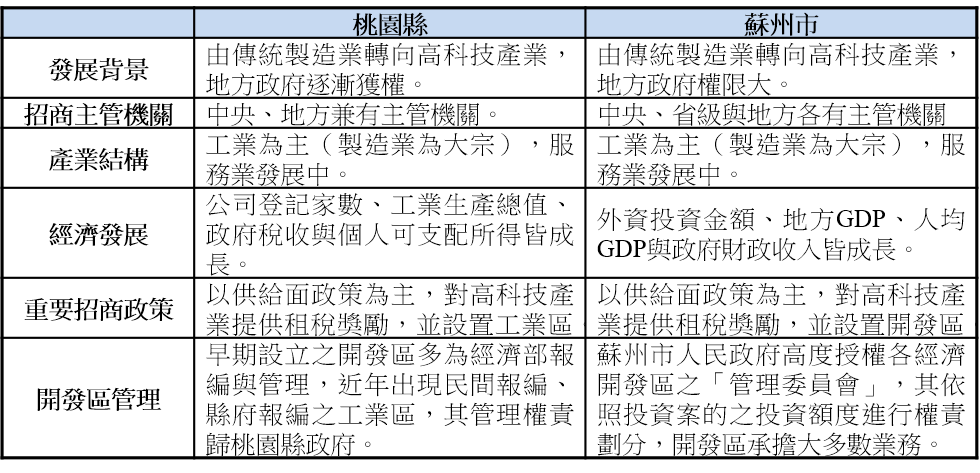

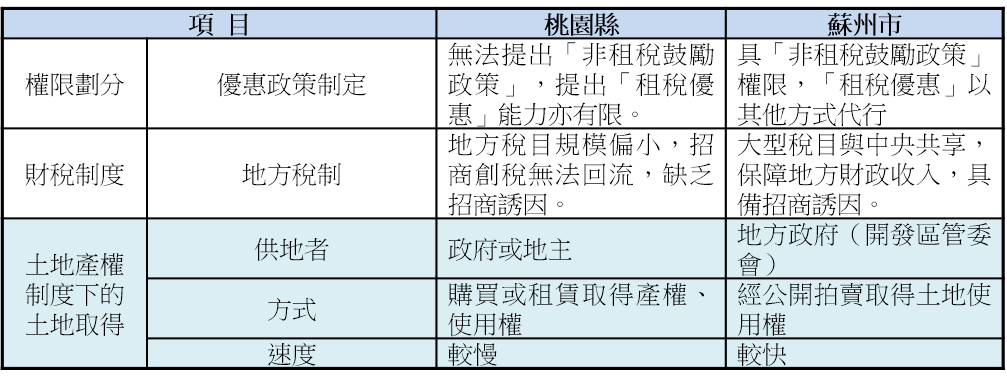

在個案選擇方面,桃園縣與蘇州市的相關背景呈現高度的趨同,兩者的經濟發展同樣具有相當的成果,且各為國內的地方招商典範縣市,且其所屬的行政層級接近,且具備代表性。此外,兩者產業結構都是以工業與高科技產業為主,因此治理結構中的行為者亦具備相同的背景,且各行為者之策略目標也趨同,不至於出現製造業為主的地方政府對比服務業為主的地方政府時無法對焦的情況。加上兩地方政府所採用的主要招商政策相似,除了進一步限縮參與行為者的身份,同時也使得治理網絡具備一定的對比性。茲將前述個案比較基礎製表如下。

表1 桃園縣與蘇州市基礎背景比較表

資料來源:作者自製

桃園縣與蘇州市雖然在發展背景、產業結構與規模、重要招商政策等面向皆具備比較基礎,但其仍依然存在若干差異。例如,兩地同樣以設置工業區的方式進行招商,但蘇州市境內共有五個國家級的經濟開發區,並以吸引外資為主軸。反觀桃園縣境內尚無如此大規模的國家級開發區,吸引的對象亦同時包含內資與外資。但是,由於本文的重點,是在「地方分權」的概念下,探討「資本」投入的過程中地方政府所具備的職能與權限,因此捨棄受中央高度控管的招商區塊(如受國科會管轄的新竹科學園區),著重於地方政府在招商過程中的相關作為研究,因而選定桃園縣與蘇州市這兩個積極投入運作的地方做為研究個案。

三、訪談對象

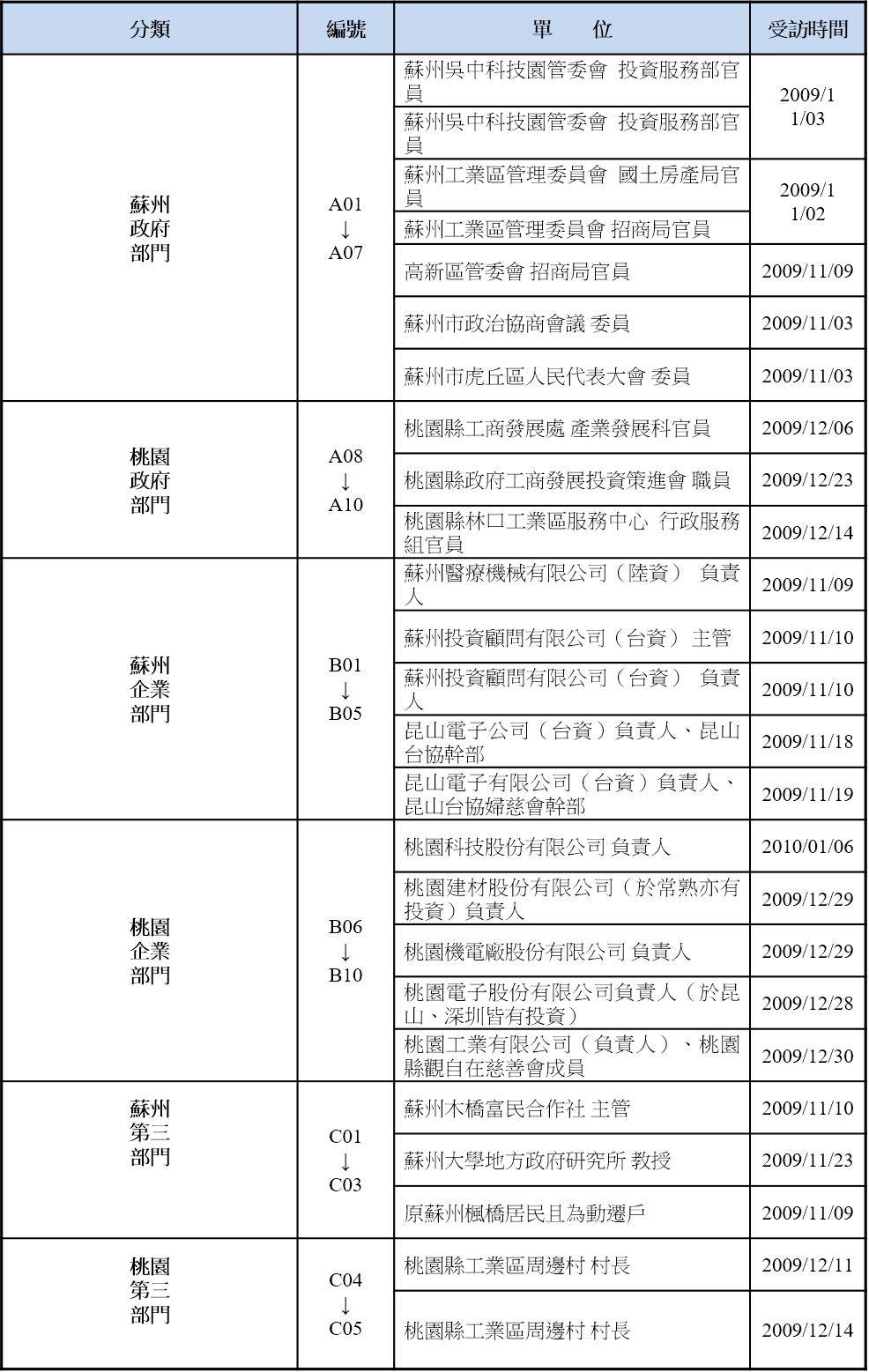

在訪談對象選擇方面,本文所欲訪探的兩岸有關地方招商事務的對象可概括分為政府、企業和公民三大部門(各受訪對象已表列如附錄一31 )。在政府部門中,主要涉及地方政府招商部門、各開發區管理管理部門,除了詢問中央與地方間的分權化型態、瞭解地方政府之部門間運作狀況與招商誘因外,同時進一步詢問招商中期之土地取得程序、環境評估程序、審查程序和行政申辦協助等過程中的企業、公民互動關係。在中國大陸方面,因為招商權限已充分下放至各經濟開發區,又各開發區在權限和規模上區分為「國家級開發區」、「省級開發區」,故本研究以蘇州地區的「新加坡工業區」(國家級)、「高新技術區」(國家級)和「吳中區經濟開發區」(省級)三者開發區管委會招商部門,作為本研究政府部門代表(訪談對象A01-A07)。此外亦搭配地方政府部門中扮演政府與民間互動、參政議政角色的「人民大會」「政治協商會議」官員,以立法部門的角度進行陳述。台灣方面則是以桃園縣政府的「工商發展處」和「林口工三工業區服務中心」作為行政部門代表,另外亦訪談作為政府與民間對話窗口之「工商發展投資策進會」(訪談對象A08-A10)。

企業部門部分,由於兩個案皆以特定經濟開發區、工業區作為招商主體,故本研究鎖定兩地方政府經濟開發區中的廠商進行訪談,除瞭解企業投資的區為選擇,亦同時確認其在土地取得、環境評估程序、行政審查程序和行程程序協助過程中與政府部門之互動,以及投資後期與在地居民的回饋機制等。為能具體展現地方招商樣貌,故在企業規模方面,同時囊括中小企業與大型企業;在產業類別方面,亦同時包括傳統產業與高科技產業;此外,也將參與產業公會、慈善組織的企業主,列為重點訪談對象。在中國大陸部分,訪談企業包含內資的醫療機械公司、台資企業的電子公司,負責協助投資的業務的投資顧問公司,以及當地台商協會的成員(訪談對象B01-B05)。台灣方面則有傳統中小型企業的建材廠與機電廠、大型高科技企業,設廠中的環保產業,以及企業主所組成之慈善會等(訪談對象B06-B10)。

最後在公民部門部分,主要欲瞭解地方招商過程中公民與政府、企業之互動,除瞭解治理結構中的公民角色、參與情況、對地方招商之感受外,亦做為前述兩部門訪談之交互對照。大陸方面之受訪者包括開發區成立過程中的拆遷居民以及後續政府所成立之「富民合作社」,另外亦搭配當地學術部門研究者之訪談(訪談對象C01-C03),台灣方面則著重地方經濟開發區旁之基層村民代表(訪談對象C04-C05)。

財稅制度在本質上,架構出國家部門如何由社會部門汲取財稅資源的制度性規範,從而決定了國家部門提供公共財的能力基礎,因此是政府體制的重要部分。在影響地方招商的層面來說(如下所述),財稅制度對於各級政府之間在財政收支權則進行劃分。尤其重要的是,此種劃分亦設定了中央與地方政府之間相對能力與權力大小,以及反映出個別政體的特性。例如,中國大陸政府在改革開放前遵循社會主義傳統體制,其財稅制度的特徵之一是所謂的「統收統支」,亦即各級政府的收支權力實際上由中央政府統一控制。而當改革開放啟動後,為能推動市場化改革,必須賦予各級地方政府擺脫社會主義計畫經濟體制、並發展地方經濟的誘因,因此進行財政分權改革,顯現出改革開放時期政經體系基本特性的轉變。32

就財稅制度的內涵來說,可分別從兩個層面加以探討,其一為「地方財政權 33」的角度,針對中央與地方「支出事權」與「收入財權」進行規範,此財稅劃分制度為中央與地方之間財政分配、編定預算的基礎;其二則是「地方稅捐立法權」的層次,探討地方政府能否依據自身財政需求、經濟環境開徵新稅目或調降稅率,以上皆影響地方政府進行招商業務所能獲得之經濟實益,亦是招商誘因之所在。

一、地方支出事權與招商運作

地方政府各項支出經費負擔以及財源分配,乃是地方自治的核心所在。34 在台灣部分,我國憲法第十章《中央與地方之權限》中,對於中央與地方權限採取原則性規範,列舉各級政府之事全以保障地方政府之自治權。而《財政收支劃分法》進一步針對中央與地方之收入與支出予以明定。我國地方政府之收入來源主要包括稅課、工程受益費、罰緩、規費與自治稅捐等,支出部分則有政權行使、行政、民政、經濟建設、交通、社區發展與公務員退休撫卹等業務。就地方政府財政收入而言,我國地方政府歲入結構近年出現大幅變動,以往最為主要收入的「土地增值稅」由於景氣趨弱而短收近三分之二。因此包括桃園縣政府在內的地方政府,開始依賴中央政府以「補助款」的方式大幅挹注,一方面導致縣市政府的自有(自籌)財源偏低,另外也降低財政自主性。以桃園縣2004至2009財政年度為例,其接受中央補助的收入來源始終維持在35%至40%(台灣各縣市平均約為50%)。35

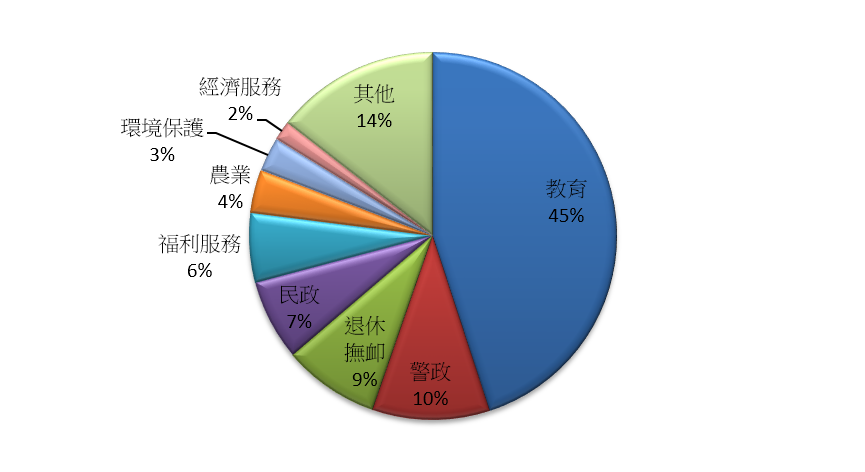

而在支出事權部分,由於劃定不夠具體明確,導致行政實務中屢有摩擦;各級地方政府的事權不易清楚釐清,致使地方政府支出總額佔各級政府支出的比例逐漸攀升。 36更有甚者,我國縣市政府面臨嚴重的支出僵化問題,其中2008年全國各縣市政府僅人事費用支出即佔支出比率的50%,且主要由縣市政府之自有財源支應(94%)。37 而觀諸桃園縣2007年財政支出狀況(如下圖1)。受到教育與撫卹人事費用支出排擠的影響(約45%),桃園縣用於強化招商投資環境之「工業」類別支出長年維持在0.20%左右,「經濟服務」亦在2%以內,「交通建設」之投資則隨年度計畫呈現大幅波動,三者加總之比率在2007年僅僅為2.1%、2009年升至6.44%,可見桃園縣用於經濟發展之相關財政支出在整體支出比例中所佔比例偏低。 38雖然桃園縣近年為求增加自有財源故積極從事招商活動,但就支出層面而言,由於沈重的人事成本導致支出結構僵化,進而壓縮桃園縣用於完善地方投資環境相關投資之經費額度,不利其推動招商相關業務。

圖1 桃園縣2007年歲出政事別預算結構圖

資料來源:整理自桃園縣主計處,桃園縣統計要覽 (桃園:桃園縣政府,2009年),頁262~263。

大陸方面,經歷1980年代「放權讓利」改革後,中國大陸於1994年的分稅制改革中,正式將中央與地方之稅收劃分、財權劃分、事權劃分予以條文化規定。39 而其地方政府支出部分,按經費管理渠道與支出用途設置類、款項,主要包括地方統籌的基本建設經費、文教科衛事業、行政管理支出等30多項,根據《2007年政府收支分類科目》,與地方招商密切相關之「交通運輸」與「農林水事務」支出類別,包含地方進行招商前的基礎交通、水利建設支出,乃是由中央與地方共同負責,而招商過程中的「工商金融事務」支出類別,如商業流通與中小企業事務則主要由地方政府負責,招商事務之責任歸屬相對於台灣顯然更為明確。另外,此政府收支的分類,同一功能支出往往分散多處,如教育支出除在教育事業中有所規範外,亦出現於基礎建設支出、科學技術文化教育等類別。40

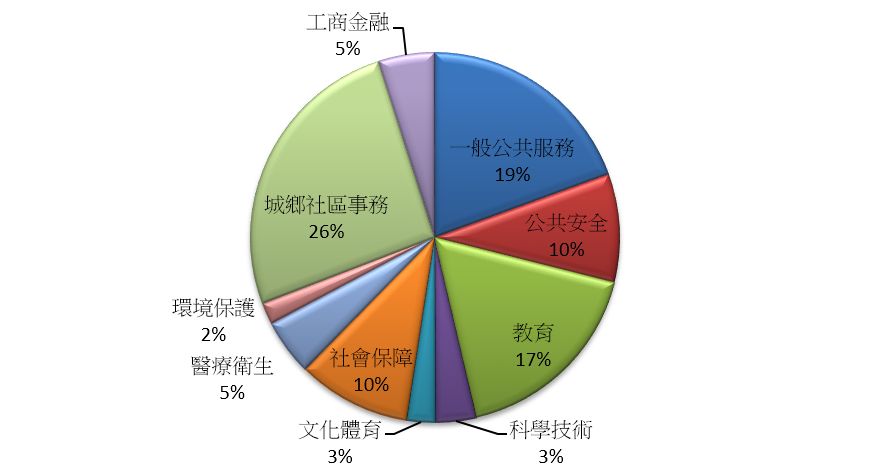

在此收支劃分制度之下,中國大陸之中央政府約佔有國家稅收收入的60%,若地方政府在稅收收入40%之外,加上其他的非稅收性收入,則中央與地方財政比重約為55%比45%。本文之研究對象蘇州市在行政層級上屬於「地級市」,直接隸屬於江蘇省政府,其所轄之城市地區又可細分為「市轄區」(如吳中區),另外亦管轄其他縣級市(如昆山市)。蘇州市之收入來源有一般預算收入(地方稅收、行政性收費)與政府性基金;而其支出主要範疇以2007年為例(如下圖1)依序是城鄉社區事務(26%)、一般公共服務(19%)、教育(17%)、與社會保障(10%),而工商金融支出約為5%。41

圖2 2007年蘇州一般預算支出結構圖

資料來源:蘇州市統計局,蘇州統計年鑑2007 (北京:中國統計局,2008年),頁414。

初步比較桃園與蘇州的支出結構,可發現台灣地方政府受到事權分配規範不夠明確,以及人事費用導致支出結構僵化的影響,排擠地方政府用於發展地方經濟事務的資源。而大陸地方政府將工商金融事務支出責任劃歸地方政府,其工商金融業的支出比例(5%)較之桃園縣(1~2%)明顯為高。桃園因人事費用使得教育支出比例高達40%,而蘇州在此支出比例僅為17%。

二、地方收入財權與地方招商

除前述中央與地方之事權、財權劃分制度之外,代表地方稅捐收益權的「地方稅制」除劃定中央、地方稅目收益以及縣市政府之稅收留成,更直接影響縣市政府能否透過招商活動所獲得之稅收比例,換言之,地方積極招商之誘因即在於此。

台灣地方政府租稅收入主要來源為土地增值稅、地價稅與契稅,但因為近年產業發展與經濟情勢,使得「機會稅」之相關稅目易受景氣波動影響甚鉅,且稅源較穩定之地價稅與房屋稅又受土地公告地價與房屋現值低於市價甚多,致使地方稅收始終無法成長。加之中央與地方事權劃分的模糊化,使稅課收入無法確實依照支出權責進行分配。42 為能謀求地區間的均衡發展,並調節地方政府間的財政盈虛,設有「統籌分配稅款」與「補助款」兩種財政移轉制度。前者將原本屬於地方政府的自有稅收,由財政部彙整後按一定比例重新分配,減緩同級政府間「水平不均」的問題;後者則是由主計處審定各地方政府提出之施政計畫並衡量該年度之委辦事項後,以自由財源直接進行補助,化解不同政府層級間「垂直不均」的問題。43

在台灣當前之統籌分配稅款制度中44 ,其中85%依各縣市最近3年度之「基準財政需要額」減去「基準財政收入」之差額平均值後,按其占全部縣市差額平均值合之比率進行分配(惟若此數值為負數時不進行分配);另15%則按各縣市之「營利事業營業額」比率分配,換言之,若地方政府若努力建設地方並積極招商,使該轄區的營利事業家數增加(營業額也因此增加),便能獲得較多的統籌分配稅款45 ,此為當前我國各項財政移轉制度中唯一具有激勵性質的制度設計。

台灣地方歲入結構近年出現大幅變動,以往地方財政主要收入來源為「土地增值稅」,由於近年經濟景氣趨弱,導致各縣市政府財政收入大幅萎縮。各縣市政府為維持收支平衡,便依賴中央政府以「補助款」的方式大幅挹注,使得縣市政府自有(籌)財源偏低,財政自主程度亦隨之下降。 46

桃園縣之主要稅收來源為牌照稅、地價稅、土地增值稅與房屋稅,多屬稅基較小之稅種,且與地方經濟發展直接相關之貨物稅、營利事業所得稅、營業稅則劃歸國稅。桃園縣之歲入預算來源主要為中央政府補助(約佔40%)與稅課收入(約佔50%)。47 若地方積極從事招商工作,理應藉由地方稅制與統籌分配款的激勵制度設計,使得地方之稅課收入與補助收入皆有所成長,但實則不然。

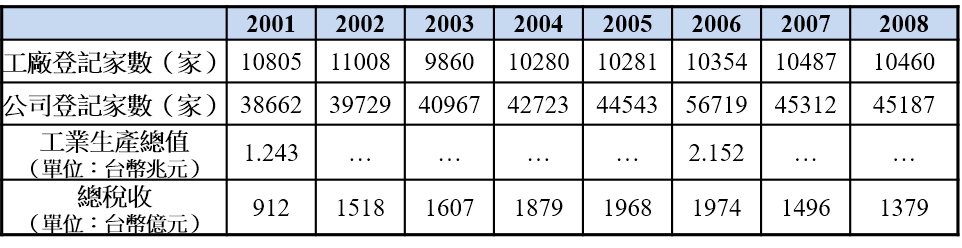

表2 桃園縣重要經濟指標綜合列表

資料來源:「全國工商普查」,行政院主計處,http://www.dgbas.gov.tw/mp.asp?mp=1;桃園縣政府工商發展局,桃園縣產業發展現況 (桃園:桃園縣政府,2007年),頁7;「台灣地區家庭收支調查」,行政院主計處,http://win.dgbas.gov.tw/files/quick.asp。

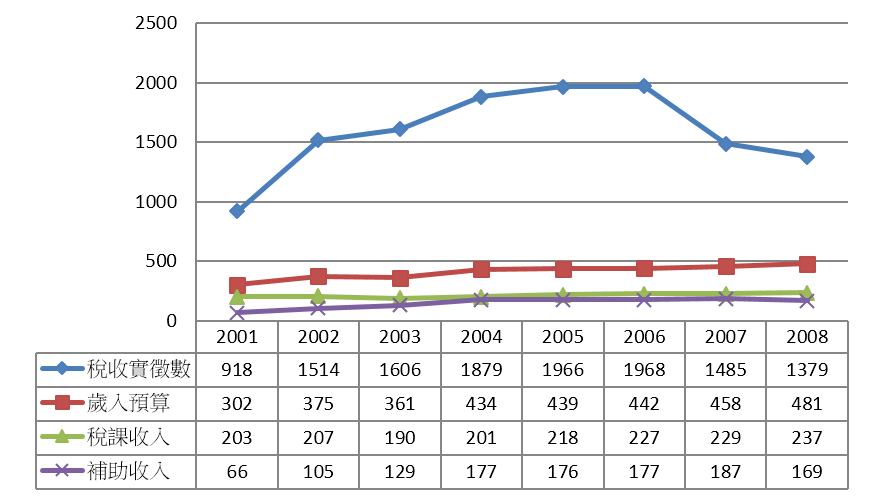

表2為桃園縣近年諸項重要經濟指標之列表,可由此得知經濟發展環境與招商成效。就工廠登記家數而言,雖維持一萬餘家,但期間正值產業轉型時期,大量傳統產業外移大陸,同時引進高科技產業,估雖統計數字維持不變,但產業結構全然不同,也因此工業生產總值自2001年之1.2兆成長至2005年的2.15兆台幣,總體稅收實徵數亦呈現「雙倍」成長。但由圖2桃園縣歷年稅課收入、補助收入之趨勢統整圖則可發現,即便積極招商而使稅收實徵數由918億元成長至1968億元,但桃園縣之歲入預算成長幅度卻僅由302億元成長至442億元,其中稅課收入與補助收入之成長幅度亦未明顯反應經濟發展成效。

圖2 桃園縣歷年稅課收入、補助收入趨勢圖(單位:新台幣億元)

資料來源:整理自桃園縣政府主計處,桃園縣統計要覽 (桃園:桃園縣政府,2009年),頁262~277。

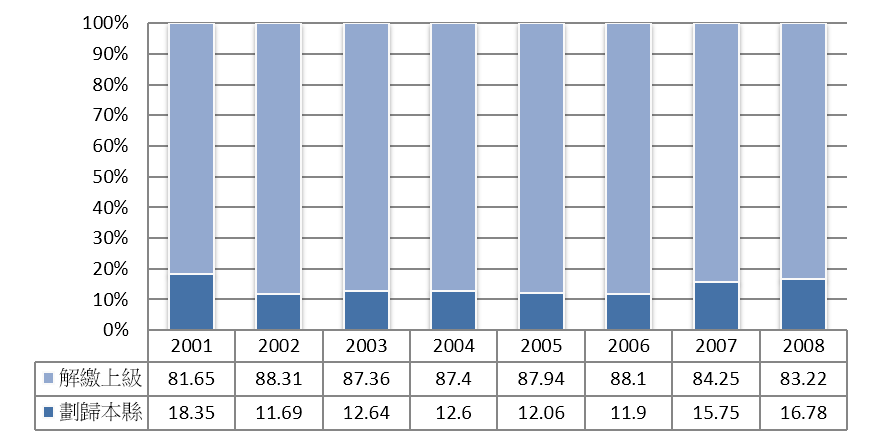

地方稅制影響地方招商稅收留成的現象進一步體現在桃園縣歷年稅收解繳上級的比例(如下圖3所示)。桃園縣整體創稅數額自2001年起大幅成長,於2004年成長超過兩倍達1879億元,並在2006年達到最高峰的1968億元。但同一時期,地方稅收留成的比例卻與此一成長趨勢相反,地方留成自2001年的18.35%衰退至2004年的12.6%,創稅高峰的2006年更跌至11.9%,在創稅減少的2008年才又回復至16.78%。由此可見我國的地方稅制因為稅基偏小而無法具體反應經濟發展成果,且統籌分配制度中15%的激勵設計有限48 ,致使地方招商成果越好、創稅越多,反而稅收留成比例越低的現象,換言之,整體財稅制度設計對地方政府而言並不具備積極招商以改善財政狀況的誘因。在此地方財政、財政收支劃分雙雙傾向中央集權的狀況下49 ,地方政府「衝撞中央、爭取補助」的狀況便屢見不鮮,也連帶降低地方自負財政盈虧的責任。

圖3 桃園縣歷年稅收解繳上級比例圖(單位:%)

資料來源:整理自,「歷年稅收解繳上級比例圖」,桃園縣政府主計處, http://www.tycg.gov.tw/site/bureau_index.aspx?site_id=033。

觀諸大陸地區之地方稅制,當前中央與地方之稅種設定與稅收分成,乃是依據1993年12月由國務院所頒佈之《關於實行分稅制財政管理體制的決定》運行,並於1994年實施,其按照中央與地方之事權劃分而確定各級地方政府的支出範圍以及稅收留成等,除取消先前中央與省級之間包干式、討價還價式的財政制度,以事權財權相等的原則建立中央與地方政府間穩定的收入分配機制。50 地方稅收來源,除了專屬於地方且以土地項目為主的「地方稅」之外,因為個人所得稅、企業所得稅、營業稅與增值稅皆劃歸為「共享稅」,且地方留成比例為40%~25%不等,使得具體展現地方經濟發展成果的「工商稅收」成為地方稅收的主要來源,其中又以營業稅為最大宗。以1991-2004年的稅收觀之,地方稅收來源以流轉稅類的營業稅為最大宗,平均佔28.9%;增值稅22.3%;企業所得稅13.45%,三者合計平均佔地方稅收達64.8%。51 ,可見地方稅收最大來源並非「地方稅」,而是中央與地方之「共享稅」,且此類稅種與地方招商、經濟發展成果緊密相關。

基於此一稅收劃分制度,若蘇州市積極從事招商且取得一定之成果,則所獲之經濟面利益便可具體反映於地方稅捐收入,其近年之預算收入來源。蘇州市2007年之一般預算收入中,以中央地方「共享稅」為主要來源,其中營業稅132億(RMB)、增值稅131億(RMB)為最,而企業所得稅與個人所得稅加總後約100億(RMB)次之。而「地方稅」收入中,則以契稅30億(RMB)、土地增值稅15億(RMB)與城鎮土地使用稅14億(RMB)三者為要,以上稅收不但呈現逐年上漲趨勢,且皆與地方招商與經濟發展成果密切相關。在上劃中央稅收的部分,以增值稅395億(RMB)居冠,企業所得稅120億(RMB)次之,2007年總共向中央上繳超過560億(RMB)之稅收,且同樣逐步成長中。 52

前述之「財權、事權劃分」以及「稅收分成」的制度設計,前者在於劃定地方收入與支出範圍予以明確化,後者則是進一步在稅率留成當中確保地方之收入穩定。1994年以後中央收入佔整體財政收入之比重有所提升,但基於「分灶吃飯」的理念,地方政府除需自負盈虧外,亦轉化為追求自身利益的主體。當前財稅制度將稅源最豐之稅目如企業所得稅、增值稅以6:4進行中央與地方分成,若地方積極進行經濟發展、擴大稅基,除了在「地方稅」之土地增值稅等方面收入獲得提高外,其「共同稅」之收入亦可大幅成長,直言之,當前之財稅制度使地方具備積極招商的制度性誘因。

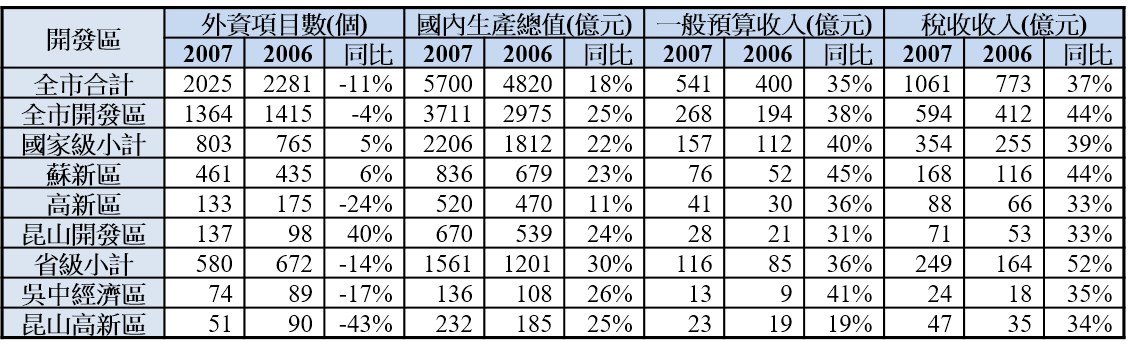

表3 蘇州市各開發區招商引資情況與地方財政收入關係表

資料來源:整理自蘇州市統計局,蘇州統計年鑑(北京:中國統計局,2008年),頁202~204;蘇州市統計局,蘇州統計年鑑2006(北京:中國統計出版社,2007年),頁402;蘇州市統計局,蘇州統計年鑑2007(北京:中國統計出版社,2008年),頁412。

上表3列舉蘇州市各開發區招商引資情況與地方財政收入關係,2007年之外資項目數雖較2006年減少約11%,其原因除國際整體經濟氣候變化之外,亦受大陸內部招商思維由過去來者不拒的模式,轉為傾向高新科技、環保節能企業的「招商選資」策略有關。儘管如此,2007年之GDP數值反較2006年成長18%,且由表5亦可知外資之投資金額成長14%,而地方之一般預算收入(不含上劃中央稅收)與地方總稅收(不含上劃中央稅收、地方行政性收入、地方政府性基金)則相應成長35%與31%。

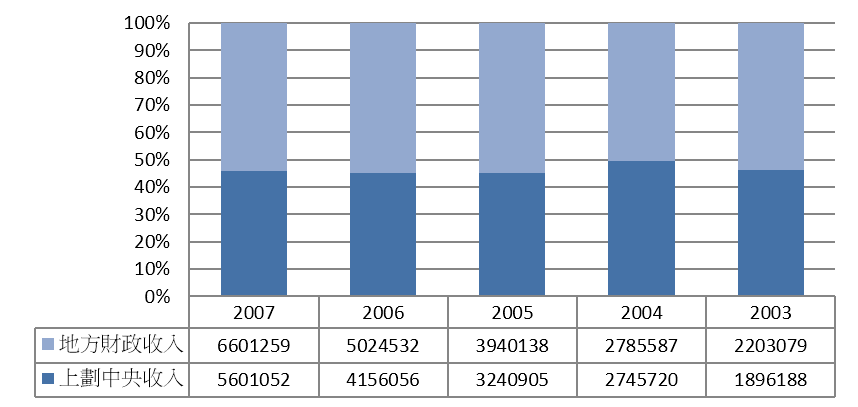

圖4 蘇州市歷年財政收入結構圖(單位:萬元人民幣)

資料來源:整理自蘇州市統計局,蘇州統計年鑑2007(北京:中國統計局,2008年),頁410~411。

而圖4則顯示近年蘇州地區歷年上劃中央之收入始終維持在45%左右,地方保留大部分之經濟發展利益。可見地方積極招商引資不但可以擴大經濟規模,且蘇州市亦得以保留相應程度之利益,此皆導因於中國大陸之財政分權制度、財稅劃分制度。

綜上所述,台灣之地方稅制設計,將稅基較大且與招商成效密切相關之稅種,如營業稅、綜合所得稅、營利事業所得稅等皆劃歸為國稅,雖然另外設有統籌分配稅款的返還機制,但其中招商成效僅佔合算比例的15%,無法創造地方積極招商的誘因,反而易導致地方積極爭取「補助款」、「統籌分配款」的現象,如此便無法實現地方自負財政盈虧之初衷。由桃園案例中即體現此種稅制設計的缺失,即便桃園縣努力進行招商並取得相當績效,其每年劃歸本縣的稅收僅僅維持在15%左右。反觀中國大陸的地方稅制設計,由於改革開放以來,即以「放權讓利」作為制度設計的方向,故地方得以保留大部分的稅收,若地方積極招商、擴大稅基,便可改善地方財政環境,如蘇州市06年至07年所創造之國內生產總值成長18%、稅收收入成長37%,而地方財政收入留成約為55%,地方政府在此制度設計下,較具有積極招商之誘因,且對中央財政補助的依賴亦較輕。

三、地方財稅立法權與地方招商

稅收立法權意指政府對於稅目開徵與稅率調整之權利。地方招商中的稅收立法權具有兩種面向的意涵:其一,地方政府得基於自身調整稅率的權利,採取調降稅率的租稅優惠政策吸引投資;其二,地方政府能針對地方經濟環境的變化,開徵新的稅目或提高稅率,以厚實地方財政基礎。兩者之中,又以後者對於地方招商影響最大。

(一)台灣地方政府稅收立法權之法源

台灣地方政府之稅捐立法權的確立始於2002年頒佈之《地方稅法通則》與《規費法》,基此,地方政府提出之課徵方案經中央政府核可後,便得以依法開徵新的地方稅目。一般民選地方政府官員礙於連任的壓力以及促進地方經濟發展壓力初衷,多不傾向開徵新稅目,以減少對經濟發展的負面影響。而就桃園縣之案例而言,其以通過之臨時稅收包括營建剩餘土方、景觀維護等臨時稅,與地方招商並無直接關連。而針對鄰避性質的投資項目欲開徵之稅目如民用機場噪音回饋、煉油廠特別稅則遭財政部決議不得開徵。在稅收優惠政策制定權限方面,一般地方政府同樣為避免提高稅率可能對招商產生負面影響,故地方稅法通則提高稅率的規定在桃園縣之個案中並未使用。

(二)桃園縣政府受限租稅立法權與招商實務

地方政府若欲制定稅收優惠政策,則首先面對《地方稅法通則》缺乏「調降機制」的問題,本法第四條、第五條之規定,地方政府得在30%的範圍內調高稅率,但卻不具備在同樣範圍內調降稅率之權力,使得地方政府提出減免稅課政策的能力受限。53 加上屬於地方稅的數目多為小規模稅種,即便提出此類稅種之稅收優惠招商政策,亦缺乏誘導投資力度,且能運用之減免稅種有限,故在實務中需要依賴中央制定的稅收優惠政策。

受訪者A08針對桃園縣在推動招商業務所能使用的稅收立法權限時表示:

「台灣幾乎百分之70、80都必須聽命中央,好比說他的所得稅的稅率,他可以稅率減免的部分、投資抵減的部分…,都是中央的權限啊,而且能夠留給地方政府的很少,所以每個縣市政府幾乎都是不太有什麼差異,唯一有差異的,就是我們地方稅的部分,我們訂了一個所謂的二免三減半,投資新興重要產業的一個房屋稅和地價稅的減免,一個縣市政府訂出來,幾乎其他的就會跟進,這是唯一有一個可以著墨的地方。」(A08,2009/12/06)

地方所能使用的權限有限,房屋稅與地價稅亦非招商過程中的重要稅種,在實行時又將因為地方財政惡化、預算緊繃而無法提出租稅優惠的情況,受訪者A10即表示:

「目前的經費其實有限的,他的經費額度用完了,他可能就沒有辦法繼續提供優惠,據我知道縣內目前是沒有其他優惠的。」(A10,2009/12/14)

(三)中國大陸地方政府稅收立法權之法源

中國大陸一般地方性法規,經省人民大會及其常務理事會根據該地之實際需要與具體狀況,在不抵觸憲法、法律、行政法規與該省之地方性法規等前提下,可制定地方性法規,並報該省人民大會常務委員會批准後施行。54 但目前對於地方稅收支立法權,並未以明確的法律加以規範,而是以行政命令進行規定,如「國務院關於實行分稅制財政體制的決定」以及「國家稅務總局工商稅制改革實施方案通知」。根據前述兩則行政命令,針對地方新增稅目的部分,必須經由中央制定的程序方得為之,地方無法靈活參照地方特殊環境開拓稅源,也相對制約地方發展經濟的能力。55 而關於免稅與減免的部分,則由法律、行政法規、減稅審查批准之機關方得申請,並由地(市)及稅務機關在30日內做出審批決定,若地方政府各級部門未經此一程序擅自做出之免稅、減稅決定理當無效,且稅務機關不得執行之。56 但若干地方政府往往為求吸引外資而頒訂低於中央規定之企業所得稅優惠,造成地方各地稅收優惠不一的情況,從一般的「二免三減半」到「五免五減半」皆有之,57 法規的未盡明確之處,造就地方政府為擴大招商而開出低於中央之優惠,而企業也因覬覦此一優惠而樂於和地方政府緊密互動。

(四)蘇州市政府政府租稅立法權與招商實務

就筆者實地考察發現,蘇州地區屬於較為符合規範的地區,大型之經濟開發區雖然不至於為擴大招商績效而主動擴大優惠服務,但仍可能面對廠商提出更多稅收優惠之要求。此時開發區管委會便會思考此一廠商是否具備足夠規模(如世界前500強企業)或對於營造地方完整產業鏈的指標性企業,若是,則進一步向省級或中央之稅務主管部門申請批示。如政府部門方面的受訪者A01與A07分別表示:

「特別的稅收優惠必須要爭取,由上面來授權,有個是要到中央的、省裡面或市裡面,授權給一個特殊的政策。」(A01,2009/11/03)

「廠商要求更多優惠權的部分,從國家層面來講是不允許的,但是有些地方為了招商,做出一些超出權限的優惠,也是有的,那我覺得我們蘇州這邊不是很多,本區又更少。」(A07,2009/11/03)

而此類「優惠政策」的經費來源,蘇州地區之地方政府可能傾向就自身留成的部分來給予廠商優惠,或是以其他行政規費減免來代替稅收減免。受訪者A03與B05分別提到此種優惠提出的過程:

「地方政府可能只能對你地方留存的部分,對於那些高科技產業鼓勵可能會有一些優惠減免,你是政府的、國家的、省市的你該交要交,你只能把你當地留存的這一部份、很少的企業,按照企業的產業,地方政府才能按照這個留存的部分來給你優惠。」(A03,2009/11/02)

「地方也有收一些規費的,那就由政府這邊幫你減免掉,並不是其他稅務方面的,因為他稅務方面的,有的東西是卡死的,他是沒有辦法幫你如何的減免,是政府的規費方面的。」(B05,2009/11/19)

由前述蘇州地方政府和企業部門的受訪者的回應中可推知,雖然蘇州地方政府採取額外稅收優惠的情況尚屬少數,但就制度面設計而言,當前法規並未針對地方立法權予以明確規定,且地方政府之稅收留成額度頗高(如企業所得稅之40%),使得其得以運用之優惠額度寬廣,便可能出現地方政府間競相提高優惠額度的情形。

近年所實行之新版《企業所得稅法58 》乃將稅收優惠政策轉向「產業優惠為主、區域優惠為輔」之體系,59 內外資企業若非屬特定高新技術產業,或位於特定高新技術開發區(須經一定審核程序方得進駐投資),皆無法享有相關稅收優惠,且《新企業所得稅法》、《外商投資產業指導目錄》亦相對限縮地方給予優惠之幅度與力度,除非該產業真能滿足地方政府整體產業鏈佈局的需要,否則便難以取得超越中央規定之優惠。受訪者B02與A07對此表示:

「在新的稅法實行以後,加上很多優惠政策取消,蘇州這裡不會用其他變通的辦法來繼續提供優惠。如果廠商額外要求的話,除非是在這個產業鍊上面他是需要佈局的,他非常希望你進來的產業,否則在蘇州目前的招商環境下,不是他主動去找,是他來選的。所以不會超過國家統一的優惠政策來給他優惠。」(B02,2009/11/10)

「基本上現在租稅的優惠就不太有了,可能在土地上,在那個房租上,我們可能盡可能優惠。但這個也要看項目,如果這個項目是我們很想要的,這個企業是可以帶動相關產業發展的,高新技術含量比較高的,這種項目我們可能會給一些優惠。現在稅的優惠很少,可能個案處理有可能…。土地的話,也有可能給予一些扶持。轉讓金是一樣的,這是不能動的,但我們試著在其他地方給予一些補償,像是產業引導資金。」(A07,2009/11/03)

(五)小結

由上觀之,桃園縣由於地方稅收立法權受限,缺乏調降稅率的機制,且地方稅目為稅基較小之地方稅與房屋稅,加之地方財政緊縮,無法提出有效之招商租稅獎勵政策。而蘇州方面,雖然地方稅收立法權由中央政府掌握,且在《新企業所得稅法》、《外商投資產業指導目錄》等法律通過之後,大幅限縮地方政府提出優惠的能力,但因為地方政府仍掌有較大稅基之稅種,故對於重大投資項目仍保有優惠協商的空間,或由其他行政規費方面進行優惠,對於大規模投資企業仍有一定的吸引力。

地方稅制設計乃是地方招商之誘因所在,且影響地方政府提出租稅優惠政策的能力,以上分由支出與收入層面探討桃園與蘇州兩地之地方稅制。研究發現,桃園縣之財政支出僵化,人事費用占去大部分支出額度,且地方與中央對於經濟事務支出之劃分仍有未盡之處,故投入招商相關事務之預算有限。且地方稅目為稅基較小稅種,財政返還機制鼓勵招商效果有限,使得桃園縣努力招商之成效無法具體反應在財政收入,加之地方調降稅目能力有限,單就地方稅制而言實不利於地方招商、亦較不具招商誘因。蘇州市方面,投入於地方經濟發展之預算比例較桃園為高,且地方稅目劃分得以保留大稅基之稅種,故招商績效得以具體反應於財政收入,中央與地方稅收分成約為45%比55%,且連帶擴大地方提出租稅優惠政策的空間。此舉不但有利於地方招商業務推動、具備招商誘因,亦較能實現地方自負財政盈虧的地方自治精神。

企業投資的過程中,除了前述優惠稅率的考量之外,首重投資土地之取得,若能加快此一程序使企業儘早投入生產,能減少時間成本耗費與喪失獲利時機的風險。而土地取得的制度、規則、程序,根本上是由土地產權制度所決定。不同於臺灣的土地私有產權,中國大陸的土地產權制度是在產權的三個組成部分(處分權、使用權、收益權)當中,將處分權持續保留由公部門掌握,而將使用權與收益權賦予私部門。按照中華人民共和國憲法規定,城鎮土地屬於國家所有,而農村土地屬於集體所有(其憲法此項規定,經由改革開放時期逐步讓私部門行使更多的使用權和收益權,而使得國家和集體的所有權,實際上至今主要是指處分權)。國家與集體所共同構成的公部門所有者,至今仍然未將土地產權中的處分權交給私部門,其根源就在於中國大陸堅守公有財產制最後底線的社會主義政體特性。本節將分就兩岸地方招商中期之土地取得,以及影響土地取得程序的環境影響評估制度,乃至地方居民在招商過程中的參與,來進行比較論述。

一、投資土地取得

(一)台灣土地制度與行政法規

台灣土地制度為私有制,故投資人若欲取得土地使用權,則必須透過「購買」方式取得「土地產權移轉證明書」,或經由「租賃」管道取得「土地使用同意書」,方能開始進行後續廠房之建設與營運。在行政實務中,若投資人所取得土地位於工業區內,或其地目設定為「工業用地」(俗稱熟地),則可逕行相關開發報編程序;若否,則需視其開發面積與都市計畫規定,採取另外一套行政流程。

不論是工業用地的報編或是開發地目變更,多半涉及中央與地方政府間的行政互動,在向地方政府之目的事業主管機關提出申請後,由其進一步向送呈中央主管機關審核,地方政府無法全權處理土地供給業務。以非都市土地用地變更申請為例,雖然開放30公頃以下之地目變更授權地方政府審核,但此措施乃是2009年10月開始施行,以往中央相關主管部門涉入地方招商之土地供給過程甚深。若該土地之歸屬、地目存在爭議(例如國防用地、國家公園之用地或未登錄地),則地方政府便需向中央各主管機關進行查詢,增加作業困難度60,且投資人之土地亦可能跨越不同之行政區,需要地方政府間進行合作或劃歸權限方得為之61 。此外,相關土地租售優惠辦法(如006688方案)亦由經濟部所訂定,地方政府僅能針對地方稅中之土地稅與房屋稅提出稅捐減免,對投資人直接取得土地的幫助相對較小。

(二)桃園縣政府土地供給行政實務

桃園縣政府在整體土地取得程序中,雖然身為土地供給者,但在審議權限、優惠政策制定上,仍須依賴中央政府的協助,但因為具備統合處理的能力,故仍然是投資人在取得土地的主要窗口。桃園縣政府透過行政流程標準化、聯席審查、一次性告知補件等行政機制,縮短案件處理時程,若不需上報中央的非都市計畫用地變更即要求在1年之內完成。

雖然桃園縣政府可透過相關行政機制縮短土地作業流程,但仍無法避免「私有制」下的購地困難問題,在行政實務中此問題不但是投資人的最大困擾,且政府部門能提供之協助亦相對有限,若非工業區的開發,政府部門不得進行土地徵收。換言之,投資人必須承擔土地購買(或租賃)過程的風險,若部分地主漫天要價或拒絕出售,則整體投資計畫便可能宣告失敗。受訪者A08針對土地私有制影響地方招商時表示:

「真的土地制度要改,這是一個大問題,基本上就是一個私有制…一般企業,我這50公頃裡面有3000個投資人,我要一個一個去,即便我50公頃裡面有1個人不肯賣你就卡死掉了…光是用地的程序,經過所謂經辦事業的送審、環境影響評估、再來開發計畫的審核,這樣一走,以前走個3年5年是滿常見的,你說一個商機3、5年,我都不知道我那時市場還在不在…土地的問題也是我們常常跟中央建議的地方,因為這個是制度面的問題,不是任何一個地方政府可以去開放、鬆綁的,你說這樣子的話廠商誰有辦法來,即便我的稅率降了降到15%、即便我的外勞政策,除了土地以外都是枝微末節的事情,影響廠商意願不是很重要的考量因素。」(A08,2009/12/06)

即便投資人順利完成土地收購程序,尚須通過環境影響評估、都市計畫用地與非都市計畫用地之土地使用目的變更,若未能符合相關法定標準而造成地目變更審議失敗,不但無法投資設廠營運,更可能受到購地成本閒置的損害。受訪者A10描述此種購地後地目變更失敗的案例時表示:

「最主要的糾紛在於買了這塊土地而無法蓋工廠,這可能是地目不服、農地,或是不能蓋工廠的工業用地,可是他們買了,沒辦法變更地目,最後整個投資案就停頓在那邊。像大溪就有這個案例,他買了要做化工廠,結果不行,先前環評又斷斷續續的,甚至廠都蓋好了,最後案子打回去,他也投資了好幾億,只好轉換他的投資位置,原來的位置就拿來做倉儲。目前比較多面對到的問題都是地目變更、土地使用的問題。」(A10,2009/12/14)

(三)中國大陸土地制度與行政法規

相對於台灣的土地私有制,中國大陸憲法中明訂城市土地歸「國家」所有,農村和城市郊區的土地,除法律規定屬國家所有以外的部分,則屬於「集體所有」,地方政府若欲開發土地進行開發區招商時,勢必須經過一系列的土地使用權移轉過程,並且設定土地使用上的規範。早期地方政府為追求招商績效,紛紛以低價甚至無償的方式提供投資企業大片土地,造成土地資源快速流失,中央遂在1998年修改《土地管理法62 》,明確規定建設單位使用國有土地應該以出讓等「有償方式」取得,並對土地使用權的自有轉讓予以規範。至此,土地使用權移轉之法律體系初步完備,地方政府取得土地出讓之法源。例如,根據《土地管理法實施條例》第29條之規定,都市內之國有土地的有償使永方式包括使用權出讓、租賃、作價出資或是入股 63。招商過程中的土地取得,除了受到《土地管理法》之規定外,亦可見於其他與招商業務相關之法規。如《中外合資經營企業法實施條例》第44條中規定,中外合營企業所需場地之申請,經由企業所在地之市(縣)級土地主管部門審批核准後,即可通過簽訂合約的方式取得場地使用權,並繳納相應之使用費。一般而言,該項使用費之訂定會考量周地拆遷安置費用所需進行調整(第46條),但若該項目位於經濟不發達地區,地方政府可視情況給予場地使用費之優惠(第47條)。

(四)蘇州市政府土地供給行政實務

根據當前蘇州地區對於企業取得土地使用權的規範,包括有償出讓的形式、出讓的年限、有償轉讓的規定等。64 在有償出讓使用權的部分,國有土地的出讓必須由土地使用者支付「土地使用權出讓金」之後方得為之,土地使用者先與國土局簽訂土地出讓合約,按約付清出讓金後辦理土地登記,並在領取「土地證書」後,正式獲得該土地「使用權」,且可自由轉讓、出租或抵押。而土地使用權,因不同使用目的而存在相異之出讓年限,根據《城鎮國有土地使用權出讓和轉讓暫行條例》第12條之規定,其使用年限分別是:(1)居住用地70年;(2)工業用地50年;(3)教育、科技、文化、衛生、體育用地50年;(4)商業、旅遊、娛樂用地40年。若土地使用權人欲轉讓其使用權,同樣需與其他土地使用人簽訂轉讓合約,將「剩餘」之使用年限進行轉讓。

由於一般土地使用權流轉之前,多會涉及到原居民的動遷、整地、報編、立項等問題,亦即後續的拍賣、掛牌程序,過程龐雜。因此,在蘇州市招商實務中,地方政府為省去企業之作業成本與等待時間,由開發區管委會中的「國土發展局預先對土地使用進行規劃,配置工業用地、商業用地以及各產業類別之用地,而後由「地方發展局」依此土地使用規劃,發動相關居民與公共設施的動遷,並給予相關補償。換言之,企業不需在土地取得的過程中和當地區民或原土地使用權持有人產生任何互動,一切對口都是開發區管委會,並由其提供整地完成且搭配公共設施的「淨地」,廠商經拍賣程序便可取得65 。

在協助投資企業取得土地的過程中,桃園縣與蘇州市同樣採取「單一窗口服務」、「跨部門聯席審查」的方式加快行政運作程序,但由於土地所有制的根本差異,桃園縣方面有可能因為土地所有權人的因素使購地進度滯後66 ,且地方政府雖身為土地提供者與後續管理者,但對於土地使用規劃、核准權限卻相當受限,亦無法提出土地相關之優惠措施,如此便產生「有責無權」的情形。蘇州市方面則因為中央高度賦權地方政府,各級開發區之管委會、發改委、國土局便可逕行土地審批程序,加上土地使用規劃權限下放,地方政府權責兼具。

二、土地徵收之法源與程序

(一)台灣土地徵收之法源

兩岸地方招商中的土地使用問題亦可由「土地徵收程序」加以觀察。台灣有關土地徵收制度之法律主要為《土地徵收條例》與《土地徵收條例實行細則》,唯有政府部門(內政部、直轄市政府、縣市政府)得進行土地徵收。根據《土地徵收條例》之規定,在徵收程序開始之前,「土地使用人」(即公共事業興辦人),在提出徵收申請之前,應先向土地所有權人以協議價購或其他方式取得(第11條),待協議失敗時方可檢附土地徵收企畫書,向內政部「土地徵收審議委員會」提出徵收申請(第13條)。該委員會審核通過之後(第十四至第十五條),再由直轄市或縣市政府執行後續執行與補償措施。地方政府合計補償金額後,以書面通知被徵收土地之所有權人,同時進行為期30日以上的公告程序(第十八條)。地方政府於公告期滿之後15日之內,向被徵地所有權人發放補償費用,待發放完成之後原土地所有權人之權利義務即宣告終止。若對於徵收過程不服者,得依法提出異議及覆議。然而若在補償費發放完畢之後3年,該土地仍未依徵收計畫開始使用者,原土地所有權人得向相關主管機關申請按照原徵收補償金額收回其土地。

然而,我國對於土地徵收過程中的居民參與機制設計存在若干問題,導致居民難以在徵收決策前充分表達自身意見。根據《土地徵收條例》第十條規定,需用土地人於事業計畫報請目的事業主管機關許可前,應舉行公聽會,聽取土地所有權人及利害關係人之意見。且此公聽會之召開訊息的公告程序,在《土地徵收條例實行細則》中亦做出相關規範,包括在公聽會召開7天前公告訊息於地方村里辦公室與政府公報或新聞報紙。然而,利害關係人在公聽會中所表示之意見,僅能以「會議記錄」的形式,隨興辦事業人之申請輸送交目的事業主管機關,做為決策的「參考」。換言之,此種意見表述形式仍為單向式傳達,而缺乏溝通之內涵,且能在決策中發揮何種影響力仍屬未定之天。除了利害相關人缺乏與徵收審議委員會之溝通機制外,更有甚者,由於土地徵收制度設計將「徵收決策權」劃歸內政部、「補償發放權」交地方政府執行,使得利害相關人往往需同時面對兩個「政府部門」,增加其意見表述之困難度,亦容易使對話失焦。

(二)桃園縣政府土地徵收與招商實務

就桃園縣之土地徵收實務而言,目前多依據《土地徵收條例》第五十六條,將工業區之土地委由民間企業統一對外販售,受訪者A10以大桃科開發計畫為例,說明當前工業園區之供地程序:

「縣府開發的工業區會有一個統包商,以大桃科來說是由亞碩開發,當時就已經是給亞碩開發去購地,今天如果有企業要投資桃科,一樣就幫他轉介到縣府的地政處請他們坐服務,再轉給亞碩。因為這個公告的價格非常的死,是固定不變的,只是說看亞碩那個區塊可以劃分給他們。桃園縣自行報編的工業區都是統包給廠商做開發,包括土地的出售,因為之前開發公司就等於購地購去了,開發公司針對錢的部分會先撥到縣府,後續再由他們來去做出售。等於說所有的程序要縣府同意以後,開發商才能這樣做。」(A10,2009/12/14)

此種開發模式雖然適度減緩土地私有制對於招商供地的負面影響,但面臨兩種觀點的拉扯:(一)偏向地方經濟發展的一方認為,強化利害關係人之權益保障,則會減緩發展速度與效度。舉例而言,當前政府進行土地徵收後,原地主擁有優先承購權,但經此配地程序便可能造成土地零散化,不利後續開發作業67 ,且亦壓縮其他投資人購地的機會。(二)偏向公民權益維護的一方,則認為政府強化經濟發展的過程中,容易產生圖利特定廠商之嫌。例如龜山鄉境內之林口台地周邊,因為化為山坡地保護地區而限定開發,一般居民申請建築執照時皆須面臨嚴格審查,但當地卻存有多個工業區(華亞、工三、工四等),且對於開發面積亦設定一定之「下限」,一般中小企業極難能有此開發規模,便產生圖利大型廠商之嫌68 。蓋此兩種價值並無絕對之對錯,但若能強化利害關係人在對於決策過程之參與強度,增加意見溝通的效度,而非將其視為必須克服之「障礙」,或能在兩種對立價值中取得平衡。

(三)中國大陸土地徵收之法源

在中國大陸方面,其《憲法》第十條明訂,若「國家」基於「公共利益」之需求,可依照相關法律規定程序徵用農民土地並給予補償,此為法律體系中位階最高之法源,在實務操作上,地方政府多依照1998年頒佈之《土地管理法》為之 。根據《土地管理法》將土地分為「農用地」、「建設用地」和「未利用地」,並且嚴格限制農用地轉為建設用地,對建設用地採取總量控管、耕地實行特殊保護(第4條)。在所有權和使用權的分類上,城市市區土地屬於國家所有;農村和城市郊區的土地屬於農民集體所有,由村集體經濟組織或村民委員會經營管理(第8至第10條),因此若涉及農村土地徵用,則是由國家將土地使用權、所有權由「村民集體」中收歸國有,再轉讓予欲使用之企業。

(四)蘇州市政府土地徵收與招商實務

蘇州市進行土地徵用程序前,首先由國土房產局對投資項目進行審核,再衡量土地利用總體規劃、及土地年度利用計畫及用地標準,並與其他部門會商綜合考量整體徵地成本與該產業所可能帶來之效益後,決定是否進行居民拆遷並劃定拆遷之範圍。而後由「房產管理局」(園區內則由地方發展局)負責在拆遷計畫批准45日內擬定拆遷之補償計畫,並對原居民進行公示、說明會,進行後續補償發放事宜,整體補償程序完成即完成土地收歸國有之程序,最後由國土房產局負責對投資企業進行供地。

就《土地管理法》而言,其對於土地徵用審議過程並未要求徵詢公民意見而是規定地方政府在徵地補償方案確定之後,應將補償方案與以公告並聽取居民之意見(第四十八條)。在蘇州地區的行政實務上,若拆遷案申請人或拆遷案之利害關係人69 對市和縣級市建設行政主管部門(房產管理局)所核發之拆遷許可存有疑義,得向其提出「聽證請求」,由城市房屋拆遷管理辦公室據其發佈公告,並告知申請人與各利害關係人聽證權利。若利害關係人在公告起5日內,未提出聽證程序,則視為放棄該權利。而在利害關係人提出聽證申請後,由該城市房屋拆遷管理辦公室組織聽證。組織聽證的內容為拆遷計畫、拆遷方案和拆遷補償安置資金之「落實情況」。審查拆遷行政許可申請的工作人員,就聽證內容陳述審查意見、許可理由並舉證、質證。最終由該會議主持人根據聽證筆錄作成聽證意見書,送交原城市房屋拆遷行政主管部門(房產管理局)做出拆遷行政許可的再次核定。居民在聽證程序後仍對拆遷存有爭議,則向蘇州市建設局提出「行政裁決」申請,立案部門接受當事人裁決申請後,若已達成拆遷安置協議戶數佔總數的70%以上,則不需舉行聽證,由立案部門逕行決定立案、受理裁決;若否,則對裁決的數據、程序進行聽證。70

蘇州市所採取之土地徵用程序,其估價、聽證、行政裁決、強制拆除程序,將《土地管理法》之意旨更為具體化、操作化71 ,惟就實際運作時,仍產生若干爭議。首先,本法中雖然保留若干公民提起異議、聽證等過程,但其提起之解釋對象多為「補償方案」,而非「拆遷案」本身。換言之,居民僅能對補償數額進行協商,對於拆遷與否則全無參與管道,被動接受國土部門做成之拆遷決定。其次,本法第十條所規定之受償主體包括「集體農民」和「農村基層組織」,但對兩者之分配比例並無明確界定,又以後者基於鄉村基層組織地位而握有較為強勢地位,加之前者欠缺自我保護機制,便可能導致基層組織拖欠、截留、挪用徵地補償安置費的情況出現。72 最後,雖然憲法與土地管理法皆訂定「國家」基於「公共利益」可進行土地徵收,但對於「國家」之身分並未進行界定,致使最基層之地方政府如鄉、鎮地方政府、開發區管委會皆可代表「國家」,但其所受之課責強度卻並未因所或之權限一併提升;此外,對於何謂「公共利益」意外進行定義,不論市政建設、經濟開發區、商圈開發皆屬之,最後究竟圖利企業抑或真正造福鄉里亦無定論。

本於兩岸各異之土地徵用程序,桃園縣需主動向土地所有權人召開公聽會,有助於徵收過程的透明化,但因為《土地徵收條例》中並未另行設立異議及覆議機制,被徵收人僅能提起行政訴訟進行救濟。蘇州方面雖對於後期的聽證、行政裁決程序加以規範,但若被徵收人未在公告五日內提出異議,則喪失聽政權,且若該區徵收已達成70%,同樣不需舉行聽證,對居民權益保障同樣不足。其次,桃園縣進行土地徵收作業時,由於土地徵收制度設計將「徵收決策權」劃歸內政部、「補償發放權」交地方政府執行,使得利害相關人往往需同時面對兩個「政府部門」,增加其意見表述之困難度,且同樣面臨地方與中央權責劃分不清的問題,不若蘇州市將此類權限劃歸地方。最後,蘇州市進行土地徵收之速率,除受土地所有權與徵收程序影響外,其基於社會主義思維所提供的多元補償、安置作業亦是重要原因,而不似台灣之徵收補償以公共地價計算,動輒引起居民抗爭活動。受訪者B02、C01、B04蘇州進行土地徵收補償之正面影響分別表示:

「他們還做生意了。你像這些農民,有的都有兩套房子,靠這些他們都高興的要死,搶著租咧。然後他開一個雜貨店,賣個香菸,他生意也不錯。」(B02,2009/11/10)

「動遷以後,原本的村民變成社區居民,這些醫療、教育福利就到位。現在老百姓還享有養老保險,女的是55、男的60歲以上,就享受每個月500多塊錢。遷過來以後也不交其他費用,就有這些保險。」(C01,2009/11/10)

「現在所有的拆遷都是賺錢的,賺錢怎麼會爭議。台灣為什麼拆房子會爭議,因為台灣有所謂的公告地價,照公告地價去算來徵收。我們不一樣,我們直接公開招標,是多少錢就是多少錢。」(B04,2009/11/18)

雖然蘇州地區因為中央與地方權責劃分明確、土地國有、徵收補償多元而使得投資企業得以快速取得土地,但法律制度而言,蘇州與桃園地區同樣存在民眾權益保障不足的問題,雖然民眾維權意識日益高漲、政府強制拆除力度逐步退縮,但其社會資訊流動受限。例如,受訪者A03即表示:

「我們這裡信息不對稱,說實在的,我們這裡為了拆遷也有暴力的事情、也有很不愉快的事情,但你看不到,不向公眾公布,都有的啊,你在台灣看到的現象,這裡都有的啊。」(A03,2009/11/02)

換言之,不論就制度設計或實務工作而言,蘇州與桃園仍應進一步建立完善之課責監督、居民權益保障機制。

本文基於地方招商對於未來整體經濟發展所產生的重大影響,對兩岸地方招商運作體系進行比較研究,選擇桃園縣與蘇州市作為代表性個案,且側重針對植基於政體特性的制度因素來加以探討。由於招商過程中所涉及之制度面向極為廣泛,為避免研究失焦,故選擇以地方稅制、土地產權制度下的土地供給作為比較標的。茲將各比較標的表列如下,並論述之。

表4 兩岸地方招商治理之制度性背景與運作比較表

資料來源:作者自製。

一、地方財稅制度與政策建議

就學理而言,地方財政制度的設計乃是地方財政分權程度的重要體現,並且影響該地之經濟發展。此一觀點最早係由學者Tiebout於1956年所提出,並在七零年代以後受到學界廣泛的注意與深入研究。根據Tiebout的觀點73 ,若為數眾多的地方政府皆獲得足夠的行政自主權,能夠自主提出各自的租稅稅率與公共服務政策,則民眾可在資訊充足的狀況之下,「以腳投票」選擇最適合自身情況的地區居住,在地方政府彼此「競爭」的狀況下,達到經濟最有效率的狀態。受此一觀點之啟發,學者Oates所提出的「分權理論 (Decentralization Theorem)」進一步指出分權化的地方財政體系,將更有利於地方政府提出有效率的公共服務,因為在此制度之下,不論地方政府之間的競爭程度、實行經濟政策的效率、地方政府的財政自主(autonomy) 與課責(accountability)皆能有所提升 74 。

而就實務面觀之,地方稅制對於招商工作的影響,除影響地方政府提出稅收優惠政策的能力之外,亦是地方能否藉由招商與經濟發展後的稅捐收入充實地方財政的關鍵所在,換言之,此制度設計攸關地方是否具備積極招商的誘因。本研究分別由支出與收入層面探討桃園與蘇州兩地之地方稅制,發現桃園縣之財政支出僵化,人事費用占去大部分支出額度,且地方與中央對於經濟事務支出之劃分仍有未盡之處,故投入招商相關事務之預算有限。此外,經研究發現,台灣地方稅制的稅目多屬規模較小之稅種,如房屋稅、地價稅、契稅等,而能藉由招商大幅提升稅收來源的所得稅、營業稅等則皆劃為國稅,故桃園縣近年創稅上繳中央的比例高達近85%,即便統籌分配蒯機制中設有15%之獎勵招商機制,但其效果終究有限。因此,桃園縣近年依賴中央補助款的比例並未隨蓬勃的地方招商而下降。

反之,蘇州地區則因為大型稅目為中因與地方共享(如個人所得稅),與招商創稅高度相關之營業稅與企業所得稅亦多劃歸地方(中央與地方稅收分成約為45%比55%),故地方政府無不積極進行招商,且因掌控主要稅目而具備提出相關租稅優惠的能力,投入於地方經濟發展之預算比例亦較桃園為高。地方稅制的差異,除了影響地方政府招商之誘因外,亦與地方能否取得財政獨立高度相關,台灣近年盛行追求中央補助款、統籌分配款,皆導因於無法藉由自身經濟發展改善財政環境使然。蘇州市所採行之相關地方稅制,不但有利於地方招商業務推動、具備招商誘因,亦較能實現地方自負財政盈虧的地方自治精神。

此外,地方稅制的創設,除了影響地方稅收來源與決定地方政府是否具有招商誘因外,亦是地方政府是否得以提出租稅優惠以吸引投資的前提要件。桃園縣政府所提出之經濟優惠政策多侷限在地方稅目範圍的「地價稅」與「房屋稅」。如早期依據《桃園縣獎勵投資補助地價稅房屋稅自治條例》而設立的《桃園縣獎勵投資國際觀光旅館補助地價稅房屋稅作業要點》與《桃園縣獎勵投資新興重要策略性產業補助地價稅房屋稅作業要點》,前者補助對象為資本額一億元以上、且雇用縣民超過50%之新興產業與國際觀光旅館業者,後者則針對特定策略性產業,提供地價稅與房屋稅前兩年免徵、後三年減半徵收的租稅優惠。而在2011年桃園縣府在原投資補助條例廢止之後,另行訂定《桃園縣獎勵投資自治條例》,此自治條例除明確劃定受補助產業並維持原有之房屋稅與地價稅補助機制外,再增設企業對勞工企業開支補助(每年20至30萬元為限)與協助投資人融資等相關機制。受到地方稅制的影響,桃園縣所提供之招商優惠政策侷限地價稅與房屋稅兩方面在;然而,上述補助規模對於投資企業而言,仍有誘因不足的疑慮,因為房屋稅地價稅對於一般投資企業而言,屬於規模較小的稅種。

表5 桃園縣鼓勵招商之政策法規列表

資料來源:作者自製。

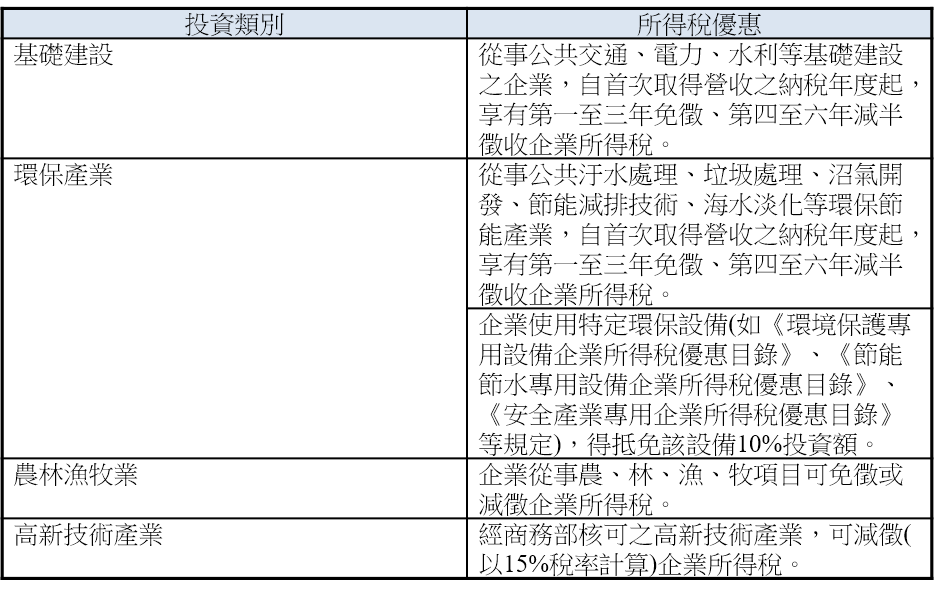

相對而言,蘇州地區所提供之租稅優惠,因40%的企業所得稅劃歸地方政府的徵收範圍,因此所提出之租稅優惠政策亦以企業所得稅減免為大宗。自2007年起為提升自主創新能力、推動產業結構升級、並擺脫過去勞力密集的產業型態,蘇州地區的租稅優惠政策亦連同中央政府之相關規定進行大幅度調整,轉而重點輔導「高新技術產業」與「相對發展落後地區」。以蘇州市吳中區為例,針對基礎建設、環保產業、重點高新技術產業,投資企業皆享有不同程度之企業所得稅優惠(如表6)。雖然中共中央近年出台若干緊縮政策,希望能降低因為地方政府競相提高租稅優惠而導致的投資過熱問題。如根據2008年1月實施的新版《中華人民共和國企業所得稅法》,若非國家認定的高新特定技術產業,所有外資一律與內資課徵25%的企業所得稅。但由當前蘇之地區所採行之相關租稅優惠政策觀之,由於政策制定權由地方政府中央政府共享,且蘇州市政府與各該發區管委會在企業投資過程中所獲得之稅收項目較多,因此能在地方稅收權限範圍內額外開出較多的優惠措施(如減徵「增值稅」)。若遇大規模之投資計畫要求之額外優惠超過地方政府權限,經判斷該投資計畫具有產業鏈重要價值,則由地方政府協助向國務院商務部提出申請,以個案方式爭取額外優惠。

表6 蘇州市吳中區所得稅相關優惠列表

資料來源:整理自,蘇州吳中區人民政府,蘇州吳中區投資指南2009 (蘇州:蘇州吳中區政府,2009年)。

前述地方財稅制度對於地方招商運作的影響,同時也反映出兩岸近年各不相同的地方財政變革軌跡。在台灣方面,自1999年起將與地方招商成效與經濟發展息息相關的營業稅改為國稅之後,地方財政收入頓時失去重要收入來源。加上其他財政收支劃分法的相關規定,亦使得地方政府對於中央統籌分配款與中央補助款的依賴加劇,惟此兩種財政移轉制度並未明確劃定統籌款予補助款的分配公式與計算基準,從而導致政治因素介入與議價的情況發生。整體而言,台灣當前的財政制度有著「輕地方而重中央」、「地方課稅權限縮」、與「中央地方事權劃分不清」等多重問題。是故即便許多台灣地方政府寄望透過合併升格直轄市的方式,緩解財政惡化的困境,但最後多半仍事與願違 75 。

反觀中國大陸,雖然其自1994年以降的分稅制改革被認為是逐漸強化中央財政角色的一系列過程76 ,但相對於台灣的地方財稅制度,中國大陸地方政府的自主權仍然較高。舉例而言,其近年租稅改革中劃分中央與地方稅收的標準即為:「為維護國家權益、實施宏觀調控所必需的財稅劃分為中央稅; 將同經濟發展直接相關的主要稅種劃為中央與地方共享稅,將適合地方徵管的稅種劃為地方稅。77 」而根據學者葉姍對於近二十年來中共中央所出台的各項財稅制度規法性文獻所進行的研究發現,雖然中國大陸地方政府之財稅立法權十分欠缺,但因為地方政府掌控「解釋和適用稅收法律的行政權」,此種制度設計除了強化地方政府在經濟發展中的角色扮演78 ,且透過分享稅制的高留成比率設計,導致前述桃園縣與蘇州市近年上繳中央稅收的比例呈現巨大的差距。

持平而論,雖然地方財政制度的影響相當多元而複雜,但藉由兩岸地方招商過程中的租稅制度探討,卻也具體而微的指出台灣地方政府當前所面臨的困境。因此本文建議,未來若欲藉由打造公平而有效率的地方財稅制度,並使其對地方經濟發展能夠有所助益,台灣方面實應修正當前過度向中央傾斜的財稅制度,將與地方招商或經濟發展相關的稅收改為中央與地方共享,透過明確的規範,建立地方政府積極推動經濟發展並為自身財政狀況負責的誘因。其次則是賦予地方政府足夠的租稅自主權,庇使其能夠針對自身經濟條件提出契合環境的相關租稅政策與招商政策。再者,對於地方事權的重新釐清與界定,亦能夠幫助地方政府重新檢視與調整當前的支出結構,最後再透過地方與中央的合作以解決當前地方政府支出僵化的問題。

二、土地供給制度與政策建議

在土地供給方面,企業取得桃園地區之土地使用權,可透過兩種模式為之,其一為直接向地主承購或租賃,其二則是購買政府開發完成之工業區,前者可能需要進行地目變更程序,後者則為已開發完成之工業用地,在比例上以前者為多,且諸多土地供給之爭議亦源於此步驟。若投資人取得之土地為「非工業用地」,則又依照該土地為「都市計畫用地」或「非都市計畫用地」而有相異之用地變更申請流程79 。首先在都市計畫用地部分,申請人準備土地之使用計畫,徵得目的事業主管機關同意後,一方面由縣府「地政局」受理收件並進行公告說明程序,同時向縣府「環保局」提出環境影響評估之審查,待縣府「都市計畫委員會」對此變更計畫審議通過後,呈交「內政部都市計畫委員會」核定與備案,經縣府將此都市計畫公告後,申請人便可進行相關公共設施之興建並移交縣府,最後由縣府「工務處」核發建築許可,開始興建廠房。然而,若該土地屬於「非都市計畫用地」,則開發面積超過30公頃者需再轉送內政部營建署審查開發許可,且一般山坡非都市計畫用地開發面積需達10公頃以上80 。其申請流程,首先由投資人向「工商發展處」申請核准興辦事業計畫,並由其提出開發許可申請,會同府內之「地政局」與「都市計畫委員會」進行初審,同時將開發計畫送交「行政院環保署」或縣府「環保局」進行環境影響評估審查,待縣府審核通過後再送交「內政部營建署」核發開發許可(若面積未達30公頃則不需送內政部),而後完成雜項使用執照、建築執照申請並繳交開發影響費,便可進行分區及用地別之異動。一般而言,桃園縣對土地面積30公頃以下之土地變更作業約在1年內完成,而面積30公頃以上者則需耗時1年以上,其中又以環境影響評估過程為期最久(約180天)。

由上觀之,桃園縣從事地方招商過程中的土地供給,可能面臨的兩大主要問題分別是「中央與地方合作」以及「土地私有制度所造成的供給效率滯慢」問題。由上述土地取得流程可發現,不論是工業用地的報編或是開發地目變更,多半涉及中央與地方政府間的行政互動,在向地方政府之目的事業主管機關提出申請後,由其進一步向送呈中央主管機關審核,易言之,地方政府無法全權處理土地供給業務。身為土地供給者的桃園縣政府,雖能透過其他行政手段,加速「不須上報中央之非都市計劃用地變更」案件處理的行政流程,但在其他類別的開發案中,若遇中央與地方意見紛歧、地方環保團體抗爭時的行政權責歸屬問題 (如台東縣美麗灣開發案),勢必對於招商運作產生負面影響。其次,以投資者的角度而言,土地私有制度,使得投資方必須同時面對政府與民眾兩大團體。若投資方並非購買工業區之土地,則地方政府不得進行徵收作業,投資方亦需承擔後續土地購買、地目變更、資本閒置等過程的所產生之相關風險。

觀諸蘇州地區之投資土地取得,企業取得土地使用權之程序,首先由「土地行政部門」綜合「國土規劃規劃」、「發展改革」、「環境保護」等各部門之意見,擬定出讓地的實施方案,並經本級政府批准後發佈出讓公告。企業則依據公告之內容辦理投資項目的審批程序,並參加土地行政部門舉辦之國有土地招標、拍賣和掛牌出讓之活動。待簽訂國有土地使用權出讓合約、繳納土地出讓金之後,依規定辦理土地登記手續領取「國有土地使用證」。簡言之,若企業主欲投資之土地為已經初步開發的「淨地」,地方政府乃是唯一的土地提供者,即便投資人屬意在開發區以外設置廠商,仍須由政府先進行徵地程序以後,再將土地使用權轉讓給投資人。基此,欲投資之企業需以公開拍賣的方式,付出土地使用權有償轉讓金後,向地方政府取得一定期限之土地使用權。然而,若是投資方屬意之地段為未經開發,或需其他徵收程序的「毛地」時,開發區管委會亦對其提供符合中央政策規範下的「客製化」服務。首先考量此企業之業務性質,包括產品製成中是否行程污染、產業類別是否與開發區之產業發展規劃相符,並判斷該土地是否符合國土局所制定的整體用地規劃,若與整體規劃並不違背,則進一步評估該企業對於整體產業鏈、地方經濟發展可能帶來的正面效益,以及進行拆遷可能耗費之成本。若利大於弊則進行相關拆遷、供地程序,若否,管委會則向企業推薦其他適合地段工廠商選擇。在上述過程中,企業不需與多方土地使用權持有人進行溝通,由開發區管委會擔任統一對口,並提供其他土地使用規劃、公共設施規劃等服務,取得之土地多半可順利進行後續建廠、投產的審批程序。

然而,對於地方政府而言,一昧的加快土地供給進度並非是有利而無害的做法。雖然蘇州地區基於租稅制度的誘因以及土地國有制,樂於快速提供企業投資所需用地,且在過程中淡化民眾參與的成分,於購地過程中阻斷居民與企業接觸的機會。但此舉亦使得企業與地方居民的連結關係薄弱,且缺乏社會監督機制,若發生居民權益受損情事,往往難透過既有體制解決,因而「釘子戶」上訪抗爭事件便時有所聞。而快速供地的過程中,亦可能出現「出讓價格過低」與「超指標用地81 」等問題,迫使中央政府近年逐漸加強土地監管,而有逐漸將權限上收的趨勢。

初步觀之,以上兩種土地供給制度背後其中之一的癥結點為土地所有權之歸屬,大陸地區僅出讓土地之「使用權年限」而非所有權,故蘇州市所採行的土地使用程序,相對桃園縣能夠以較快的速度供給土地,而能加快企業投資速度。反觀桃園縣至今仍無法排除土地供給困難的問題,除先天土地資源有限外,若非以開發工業區方式逕行土地徵收,否則無法加快土地供給速度,且尚需考量環評程序與徵地抗爭所造成之拖延。然而,土地所有權乃是國家憲政層級的制度建置,因動輒得咎而無法輕易加以修改,若將兩岸招商之土地供給之探討全然集中於此,則此研究之研究實益必然受損。基此,本文擬再就土地供給過程中的「公共利益界定」層面進行探討並提出政策建議。

一般而言,對於「公共利益」的界定,乃是政府推行公共政策時取得正當性(legitimacy) 的重要來源。舉例來說,當地方政府進行地方招商時,多半試圖說服居民因為招商所創造之工作機會以及地方稅收的增長將會提升當地之生活品質,進而據此調整部分居民之生活模式或剝奪其原有之利益(如土地徵收),以創造更大之總體利益。然而,在兩岸的土地供給制度中,對於公共利益的界定始終處於模糊的狀態。根據台灣的《土地徵收條例》,其第一條即開宗明義表示本條例的制定目的乃是為了增進公共利益,故事業主管機關再審核土地徵收作業時,必須充分考量開發計畫之公益性(第3-1條)。同時本條例亦對於公益性與必要性的評估標準提供若干指標(第3-2條),如 (1)社會因素、(2)經濟因素、(3)文化及生態因素、及(4) 永續發展因素。然而,雖然本條例對於公共利益的界定提供了若干指引,但對於各評估指標的解釋與判定,則保留極大的裁量權給徵收審查委員會。即便本條例之地15條進一步規範此一審查委員會的成員組成方式,規定來自專家學者與民間團體的成員必須超過二分之一,希望藉由此制度設計強化審查之公正性。持平而論,此一制度規範程可利用其他技術性因素,來導引最終的審查意見 (如招募過去具有合作經驗與默契之審查委員)。因此,若非對於公共利益本身進行進一步的界定與規範,成員之組成規範並不足以保障審查運作的公正與超然。

在中國大陸方面,公共利益的字眼亦出現在相關重要的土地供給規範中。根據《土地管理法》第二條之規定,國家基於公共利益的考量,得以依法徵收或徵用土地。而在《國有土地上房屋徵收與補償條例》中,亦明定本條例之目的在於規放國有土地上的徵收與補償活定,同時維護公共利益。然而,與台灣《土地徵收條例》不同的是,前述兩項重要法規中,皆未對於公共利益進行進一步的界定或提供若干指標。換言之,土地使用主管機關(縣級以上之人民政府),對於所謂公共利益的界定具有完全的裁量權。在此制度下,地方政府同時身兼土地個供給者與管理者,加上為對審查委員會的組成與公共利益介定做進一步規範,導致土地徵收之爭議時有所聞。舉例而言,地方政府進行土地供給時,可能採取「拆遷」而非「徵收」的名義來取得土地並轉由私人企業使用,原因在於當前中國大陸對於被拆遷戶的保障略遜於被徵收戶,致使地方政府將兩種政策制度混用以便宜行事,造成居民利益的受損82 。再加上前述中國大陸地方政府所存在的超指標用地與出讓價格過低等問題,都與公共利益的界定、裁量制度設計有著絕大的關係。

綜上所述,以土地供給的角度而言,雖然桃園與蘇州地區由於受到土地所有權制度的根本性影響,呈現不同的土地供給運作樣貌。但是面對公共利益的界定問題上,雖然台灣相對於大陸而言的制度設計略為公正與客觀,但仍需對於公共利益的組成要素與評估指標做進一步的規範,以建立穩定且一貫的評估體系,並減少爭議事件的發生。畢竟,政府土地徵收作業的直接受益方乃是特定之私人企業,故要說服公民社會能夠享受間接之利益,勢必需要提高審核之標準,以取得較高之正當性。

對於地方政府而言,地方稅制的設計,將賦予地方政府不同程度的招商意願與招商能力,既影響地方政府稅收留成,亦決定提出優惠措施的空間。而在特定土地產權制度下的土地供給程序,則影響地方招商的運作速率,雖然淡化民眾參與能夠加速進行,但卻也需要面對社會監督不足的困境。在桃園縣的個案中,因地方稅制中針對招商所得稅收留成較低,其他稅收往返制度反應招商績效的效果有限,相對大陸而言較不具招商誘因。或許地方首長的特定施政理念下,能突破體制上的誘因設計,但其提出「單一窗口」、「聯席審查」等行政服務,仍無法處理土地私有制度下的供給與徵用困難,導致資本投入時效受限。蘇州地區雖因地方稅制誘因而積極招商,且土地供給與環評程序設計皆有利加快投資進度,但卻也可能面臨諸如土地開發過快、社會監督不足等問題。

由招商體系的比較研究可知,台灣與大陸之間的招商體系,由於背後地方稅制與土地供給制度83 的根本差異,致使產生不同的運作樣貌。個別的政策(如對廠商提供租稅優惠)都應以此結構性角度加以審視,方能具體衡量其效果,換言之,單純的政策模仿必無法扭轉整體招商體系運作型態,但仍可透過相互比較得到體系優化的方向。例如如台灣地方稅制中,便可增加地方租稅留成比例,不僅能誘使地方積極招商,亦能促進地方財政獨立,而不再仰賴中央補助。而大陸招商體系中,中央充分賦權地方,使得地方政府承擔作為招商前期土地提供者與後續監管者的責任,更能藉由相關權限下放(如土地規劃、產業規劃)而使「權責相符」。

過去地方經濟發展的過程中,設立特定工業園區、科學園區乃是地方政府促進投資常用的政策手段之一。然而,我國自2009年公告施行《國際機場園區發展條例》以來,將我國地方經濟發展的模式帶入新的里程碑。根據此條例的規範,地方政府基於經濟發展的需要,得向行政院提出設立機場園區、航空城計畫(第五條、第三十六條),並在必要時以區段徵收方式取得園區開發土地(第十一條)。在此條例通過後,桃園縣政府乃是我國第一個提出《台灣桃園國際機場園區綱要計畫》的地方政府。在此綱要計畫中,桃園縣期望以桃園國際機場為中心(蛋黃-國際機場),將區域周遭相關計畫加以整合,納入機場相容產業園區、經貿展覽園區、航空服務生活區、農產價值展銷區以及生活機能源區(蛋白-航空城)等。此計畫不論就規模與橫向縱向整合度而言,堪稱我國近年地方經濟發展模式上的創舉。

然而,此一創新經濟發展模式,卻仍然面臨地方財稅與土地供給制度的深刻影響。就財稅制度而言,雖然《國際機場發展條例》中對於以外銷為主的(90%以上)外資企業給予免徵營利事業所得稅的優惠政策(第三十五條),但對於地方經濟的主要推動者-地方政府而言,推動此類計畫的誘因仍嫌不足。根據此條例二十二條之規定,國營機場園區股份有限公司每年的稅後盈餘僅有18%會提撥給縣市政府,其他盈餘皆用於民航事業之作業基金(第二十二條)。此外,本條例亦將地方政府設定為區段徵收的主管機關,園區所在地之地方政府得引進民間參與之資金,進行所需土地之區段徵收。然而,正如同前述土地徵收之制度性問題,桃園縣目前對於土地徵收問題仍面臨居民之強烈反對與訴訟。由此觀之,不論未來地方政府採取何種經濟發展模式,基礎的財稅制度與土地供給制度仍然扮演關鍵角色,必須加以通盤考量。如何在建置激勵與地方自治精神兼具的財稅制度,以及效率與社會公利兼顧的土地供給制度,都可做為未來進一步研究的方向。

整體而言,中國大陸地方政府所採行之地方財稅與土地供給制度更為貫徹分權化的相關概念,因而「可能」顯得更有競爭力,但台灣方面亦並非全無優勢可言。首先,促成地方經濟發展的因素繁多,本文礙於篇幅故集中探討其中最基礎的地方稅制與土地供給問題,其他諸如整體產業規劃、人力資源供給與教育體制、政府行政效率等因素都是企業投資的考量因素。台灣的優勢之一即在於靈活的運用政策工具,將有限資源與以組合,創造最大效益 (如桃園航空城計畫、自由經濟示範區)。其次,兩岸招商體系的形成,乃是不同次級體制所共同形成的複雜生態系統,藉由相互比較的分析,可提供台灣未來改革的方向指引。尤其在地方財稅制度方面,實已沉痾已久,藉由招商體系運作之探討,使得地方依賴中央補助、課稅權受限、財政課責與招商誘因不足等問題一一浮現,若做一整體規劃與變革,則可改善此一方面的劣勢。最後,相關體制的建置,仍須與其他次集體制作一通盤考量,否則盲目的仿效亦可能造成反效果。舉例而言,雖然大陸地方政府在土地公有制度的運作下,供給速度極快且較為便利,但其亦可能導致土地超標使用或拆遷不公等負面問題。同理,雖然台灣方面受到私有制度的箝制,而使得土地供給速度緩慢進而減低企業投資意願,但其對於居民基本權利的保障卻也相對較高,畢竟招商僅是地方經濟發展與提升地方生活品質的方法之一而非全部。若台灣方面能夠在相關土地規範中,明確建立公共利益的界定機制,開放更多公共參予的機會,並以此衍生之正當性與公民社會建立更為緊密的信任關係,如此便可減輕土地徵收作業時可能遭遇的負面阻力,並且加快土地供給之速度。

受訪單位與人員列表

資料來源:作者自製

《註釋》

中文參考文獻

英文參考文獻

文中注釋